En un primer estudi integral sobre comerç de Terrassa (que va substanciar, el 1998, el primer programa per a l’orientació dels equipaments comercials)[1] posàvem de relleu aleshores la funció essencial del comerç per a la generació de ciutat. Dèiem que calia “considerar el comerç no com una corporació d’interessos particulars, sinó com un bé públic, que no només compleix la funció de proveïment de la ciutat, sinó que, en essència, dóna origen al fet urbà, que no és res més que la consolidació d’activitats d’intercanvi en un lloc determinat. Amb la qual cosa ens és fàcil concloure que la xarxa comercial dóna vida a la ciutat, i que el grau de diversificació de les activitats comercials determina la cohesió i el nivell desenvolupament urbà. En altres paraules, el comerç és un factor de centralitat, en tant que centre és aquell punt del territori on es produeix una concentració d’activitats d'intercanvi, o, si es vol, un espai de concentració de les ofertes per tal de respondre a una demanda”. Això ens du ara a recordar, doncs, que sense comerç no existiria la ciutat i que de la densitat i la diversitat comercial depèn en gran mesura la pròpia rellevància del fet urbà. El comerç junta, reuneix persones i concentra l’activitat humana, i, a més, és un element principal en la configuració del paisatge urbà i, per tant, en la percepció de la ciutat.

Auca del comerç tradicional i el seu lligam social: la botiga es reforma per un naixement. Rajoles de ceràmica catalana del s. XIX conservades en la façana d'un establiment del Carrer Cremat de Terrassa. Font: Servei d'Estudis i Observatori de la Ciutat de Terrassa, Ajuntament de Terrassa.

En el últims anys s’ha posat de manifest, a banda, en sintonia amb els processos de globalització de l’economia, també a nivell local, la tendència generalitzada a la repetició de determinats comerços, principalment de caràcter no quotidià, de determinades marques o ensenyes (franquiciats o formant part de grans cadenes sucursalistes), per a la majoria dels eixos comercials urbans centrals, fins al punt de considerar-se clònics, almenys eventualment, de forma que en la majoria es pot arribar a trobar les mateixes marques i els mateixos productes, fet que presumptament atempta contra la singularitat dels eixos comercials locals i, per tant, dels centres urbans, del seu paisatge i també de la seva percepció. Difícilment el comerç tradicional d’un determinat sector (sovint lligat amb la producció local) pot competir en oferta i preu amb les grans firmes comercials, que juguen en una altra lliga, que esdevenen internacionals, globals, fent-se presents en eixos i centres comercials de les principals ciutats europees. Per tant, sovint es presenta el clonatge comercial com a un element marcadament negatiu, forani, imperialista, per tal com aparentment ha arribat un punt que a qualsevol ciutat important àdhuc les internacionals pots trobar el mateix que a la teva, i, per tant, minvant la idiosincràsia de l’oferta local.

A la irrupció d’aquesta competència, de caire globalitzant, s’atribuïa el detriment de botigues petites “de tota la vida”, que, a marxes forçades, es van haver d’afanyar a diversificar l’oferta, a l’inversió en marca i en imatge, a emfasitzar el tracte de confiança i l’assessorament als clients (aspectes clau de la supervivència) o, fins i tot, a esdevenir una firma amb suficient implantació (fins i tot emprant franquiciats) com per a situar-se en un mateix nivell empresarial (no en falten exemples). A això hi acompanyava també, a finals de segle XX, la irrupció dels centres comercials a les perifèries de les ciutats adoptant una figura indoor, plagada de marques però seguint un ordenament gerencial, coordinat, i acompanyada o liderada per una gran superfície generalista, un hipermercat. Això suposà tancaments del petit comerç en els eixos urbans, però també resistències i adaptacions, de forma que s’arriba a la configuració a final del primer decenni que, malgrat presentava una presència preeminent de comerç clonat, també es combinava amb comerç singular propi del lloc, repetit o no, adaptat a la nova situació o, simplement jugant amb una oferta en producte o en qualitat que no era precisament suplantada per l’oferta de cap cadena de retail. El resultat, ha estat la d’un equilibri entre els dos tipus de comerç, esdevenint en essència les grans marques clòniques con elements tractors, generadors de massa crítica o asseguradors de l’atracció de consum als eixos, i, per tant, permetent salvar l’essència d’allò urbà que confereix la trama comercial a la ciutat.

L'eix del Carrer Major de Terrassa, una combinació d'establiments de grans marques clòniques, banca i botigues autòctones i singulars. La concentració de gent a l'esquerra de la imatge correspon a la cua pels saldos pel pròxim tancament de la botiga de la cadena H&M a la ciutat. Font: Servei d'Estudis i Observatori de la Ciutat, Ajuntament de Terrassa.

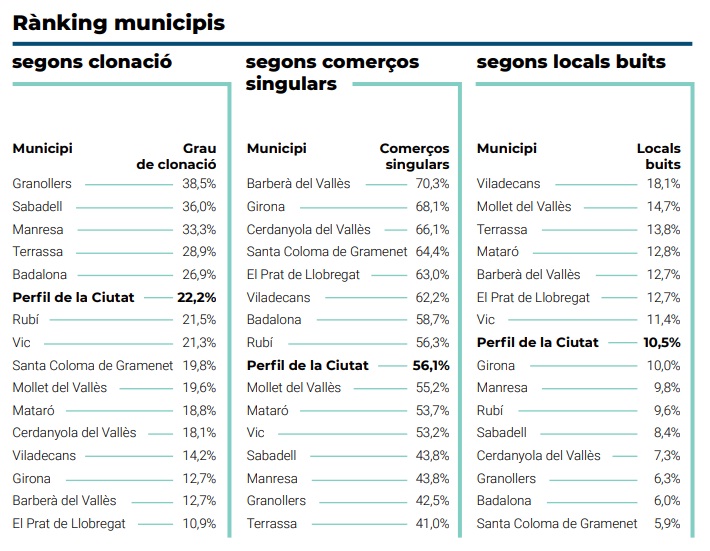

Molt recentment la xarxa El Perfil de la Ciutat ha presentat un estudi, Clonatge comercial, que facilita una primera “foto fixa” de l’estructura dels eixos comercials urbans a 15 ciutats catalanes mitjanes, en el qual es destaca la definició metodològica per determinar el caràcter clònic dels establiments (d’una forma encara força elemental que es basa en la imatge exterior de les botigues) en contraposició a allò no clònic o singular, permetent un benchmarking entre aquelles ciutats i el seu posicionament al respecte de les mitjanes que es poden determinar, xifrant-se la proporció de botigues clòniques que tenen cadascuna d’aquelles. En la seva presentació, malgrat guardar exquisida asèpsia, també es tornà a traslluir el debat sobre la presumpta “negativitat” del clonatge, però també les bondats d’aquell, enaltint, d’una banda, la utilitat i recurrència per al consumidor (en tant que el clonatge li facilita la compra en el territori, li fa més entenedor l’accés als productes que necessita), que, a la vegada, es combina amb la singularitat d’altra oferta comercial d’alt interès que, potser, sense l’atractiu exercit per les botigues clòniques no tindria ni de bon tros tant públic potencial i, per tant, tanta visibilitat en el mercat. Així, per tant, es posa de relleu un contrapunt positiu a la “ingerència” dels comerços clònics, en benefici de l’augment de la competitivitat dels singulars, per tal com participen d’un mateix entorn comercial alimentat en volum de vendes, molt probablement, per les botigues de marca.

Així doncs, allò que es denunciava com a negatiu, a la llarga ha resultat força positiu per al manteniment i reconversió de l’estructura comercial central i, per tant, per a la revivificació dels centres urbans de les ciutats mitjanes, com les estudiades de la xarxa El Perfil de la Ciutat. A aquesta consideració s’hi arriba, a més, amb més coneixement de causa, quan per altres motius ara algunes d’aquelles firmes clòniques estan optant per desertar dels eixos comercials urbans, atiant una nova alarma, que amenaça la rara aliança, el rar equilibri de forces al que s’havia arribat. Ara, doncs, esdevé un notable canvi en entendre les bondats de l'aterratge de grans firmes per assegurar els eixos i mantenir de passada determinades singularitats.

Tanmateix, el debat que es desprèn de l'estudi posa l’accent no només en la consideració del creixent clonatge en els principals eixos comercials, sinó en destacar també l’aparició d’un alt percentatge de locals tancats, amb tota probabilitat per efecte de les lògiques gentrificants del mercat immobiliari, molt en especial els moviments especulatius al respecte dels preus de lloguer dels establiments, més enllà de les lògiques pròpies de la competència comercial i de la irrupció de noves estratègies basades en aplicacions tecnològiques, i més enllà de la proporció de locals buits que es podrien quantificar habitualment per rotació (que se xifra normalment al voltant d’un 7% del total). Aquesta és una circumstància que ara també afecta l’estabilitat dels establiments franquiciats o de les grans marques o cadenes comercials (avui mateix, quan posàven en ordre aquestes ratlles, la premsa es feia ressò del tancament del H&M de Terrassa per a mitjans de mes, un establiment que ocupa 1.800 m2, al vell mig de l’eix central de la ciutat). Aquest és un fenomen que es comença a observar a totes les ciutats estudiades i amenaça a mig termini amb la desertització dels seus centres, i, amb això, atenent al que dèiem, al caràcter pròpiament urbà que essencialment es desprèn de la vitalitat comercial per a les ciutats, per tant, contra l’essència mateixa de la vida urbana i la pròpia idea de ciutat tal i com l’entenem ara.

Rànking sobre una mostra de les milles d’or comercials dels municipis de la xarxa El Perfil de la Ciutat. Font: CULLERÉ, R., et al., Clonatge comercial, Terrassa, xarxa El Perfil de la Ciutat, 2019, p. 31

La mostra de l’estudi, en relatiu, ens permet observar com gairebé la meitat dels eixos comercials estudiats se situen per sobre de la mitjana pel que fa al nombre d’establiments sense activitat, i que tan sols quatre estarien per dessota o al mateix nivell del què és considerat habitual per rotació.

Cues pels saldos de tancament de la botiga de la cadena H&M, en l'eix del Carrer Major de Terrassa. Font: Servei d'Estudis i Observatori de la Ciutat, Ajuntament de Terrassa

No disposem, encara, d’una sèrie que ens permeti dibuixar l’evolució ni tampoc sobre els temps mitjans de rotació, malgrat s’intueix un increment del guaret de locals. Tampoc no es disposen de dades en profunditat per a tots els municipis sobre la titularitat dels negocis contrastada amb la propietat dels locals que ocupen, i que poden determinar el manteniment nítid de les biografies comercials, així com l’impacte d’aquells negocis sobre l’economia local. Però aquella foto fixa apunta a perspectives de trontoll profund, extrem que esdevé preocupant si tenim en compte que el comerç resulta a hores d’ara per a molts municipis l’activitat econòmica principal, ocupant al voltant d’una mitjana del 25% del total dels llocs de treball, representant respecte del sector serveis més d’1/3 de les empreses ocupades i dels autònoms i al voltant del 20% dels assalariats.

De fet, per als barris no centrals de les ciutats, en virtut de la gran quantitat de locals tancats (el percentatge aleshores supera en escreix el 20%[2]) i a la vista de la baixa demanda comercial, alguns municipis ja s’han plantejat la modificació de la normativa urbanística pel que fa a usos, per a permetre dedicar aquells espais de planta baixa a habitatge, que atendrien a necessitats específiques creixents atès per exemple l’envelliment de la població o la cura de persones dependents.

El grau de maniobrabilitat en la localització dels negocis comercials pivota ara, en més gran mesura, sobre el mercat immobiliari, de forma que un factor clau de l'èxit és el grau de control que les empreses comercials tinguin sobre el lloc on estan establertes (conseqüentment no resulta tan fàcil fer viables els negocis mitjançant l’elecció del lloc). El factor del preu dels locals (amb un règim de contractes que pot ser canviant en pocs anys) és, doncs, un element determinant que està afectant més directament al manteniment del comerç urbà que, potser, la irrupció de la competència per mitjans digitals (absència de superfície de venda), que sembla al que aboca l’increment de preus dels locals dels centres urbans. Estem pensant, per tant, en ciutats amb absència de comerç directe, o en les que les botigues s’han reconvertit en mers apartats postals on els clients recullen els objectes comprats per internet? Desapareixerà la funció del comerç com a forma d’animació o d’entreteniment urbà? On queden les transaccions que constitueixen l’essència de la ciutat com fins ara l’hem entès? On queda el concepte de ciutat? Totes les tendències preveuen canvis substancials en les formes de comerciar i de consumir, associades a les noves formes de relació social. Però, malgrat tot, serà únicament el tracte personal expert, directe i pròxim, la feina ben feta de servei i assessorament al client l’anclatge esperançador del comerç urbà, que asseguri la supervivència de l’activitat dels eixos urbans? Quin és el paisatge urbà que de tot això en resultarà? Com redundarà en la percepció que residents i visitants tindran de la ciutat? Què poden fer al respecte autoritats i associacions de comerciants per mantenir uns eixos quotidianament actius, més enllà d'implementar fires i diades assenyalades i campanyes de màrketing? Fora stocks, renovades botigues, evolució del paisatge urbà...: la dicussió, de nou, torna a estar servida i el debat obert!

Xavier Muñoz Torrent, Servei d'Estudis i Observatori de la Ciutat, Ajuntament de Terrassa

[1] Vegeu OEST, El desenvolupament de les activitats comercials i de la distribució en el marc de la diversificació econòmica de Terrassa, Terrassa, Foment de Terrassa-Ajuntament de Terrassa, 1998, 170 pp. + anexos.

[2] Com s’ha posat de manifest en estudis recents, de caire parcial, com el que s’està desenvolupant en el marc de la col.laboració entre l’Ajuntament de Terrassa i l’Associació Terrassa Centre (que aglutina botigues i altres negocis de serveis del Districte 1 d’aquell municipi).

Comentaris

Xavier Muñoz

17 abril 2019

Finalment H&M ha anunciat que

Finalment H&M ha anunciat que no tancarà la seva botiga a Terrassa. L'amo del local s'ha avingut a un preu de lloguer acceptable per la firma sueca, segons ha explicat a MónTerrassa

Volem saber que en penses...