Donant un cop d'ull a la pàgina web de novagob, una xarxa social d'administració pública, vàrem trobar l'article de Gerardo Bustos, interessant, entretingut i preocupant alhora. El seu títol: Las administraciones sumergidas. L'article, que es refereix a l'administració de l'estat, descriu l'entramat d'estructures de funcionament de l'administració que contrasten amb la realitat formal i identifica diferències significatives entre elles. Així, va assenyalant els diferents tipus de figures singulars que, com apunta, tendeixen al creixement constant, a assumir funcions específiques i a dotar-se de personal propi de manera estructurada. Una frase de l'article ens orienta en la magnitud i diversitat de tipologies: “Los casos son tantos como la imaginación da de sí. Una fauna rica y variada”.

Gerardo Bustos parla de Subdirecciones generales de tapadillo, Subdirecciones generales de quita y pon, El síndrome de la unidad de apoyo, Los mochileros, Mochileros menores o el personal eventual.

El cas és que l'autor sembla que té un bon coneixement de la realitat de l'administració de l'estat. La seva activitat professional actual la desenvolupa al Ministeri d'Hisenda i administracions públiques; és actualment el subdirector general, a banda dels seus anteriors treballs estretament vinculats amb la informació i la formació a l'administració pública.

Assenyala que, per fi, es comença a posar límits al personal eventual i a la contractació externa a la Llei 27/2013 de 27 de desembre, de Racionalización y sostenibilidad de la administración local, tot i que, al seu parer, a mesura que es congelen les plantilles de manera indiscriminada, creixen les necessitats de cobrir llocs de treball amb l'assistència tècnica externa prestada directament a les dependències oficials. També, les administracions s'alimenten d'òrgans col·legiats que s'estructuren igual que els preexistents abans de ser suprimits l'any 2012 i que realitzen les mateixes funcions, però en un canal paral·lel i informal. No posa noms.

Proposa com a solució la transparència: “La transparencia como medicina”. No hi podem estar en desacord, però genera certa recança el seu plantejament quan interpretem que l'autor és massa condescendent amb el mitjà per justificar la finalitat. Diu que confia en un canvi d'actituds (per no saltar-nos la norma en el moment en què entra en vigor) i confia també en la transparència imposada perquè allò que no es pot defensar acostuma a evaporar-se quan s'ha de justificar. Aplaudeix totes les mesures tendents a controlar el problema. Per això, avala la llei 27/2013, referida a la racionalització de l'administració local, que preveu que les corporacions locals publiquin semestralment a la seu electrònica i en el BOP el nombre de llocs de treball reservats a personal eventual. Reconeix que és insuficient però un començament.

Davant la transparència imposada, d'una llei que no mostra quina metodologia ha utilitzat per a decidir les mesures de racionalització de l'administració local i que no diferencia entre estalvi per racionalització de les estructures i de la gestió de l'estalvi per tancament directe de serveis o retallades en la prestació dels mateixos, cal reflexionar com a mínim si serveix de gaire treure una llista amb el nombre de llocs de treball reservats a eventuals. Haurien d'haver llegit l'article del Perfil Què en fem, de tants funcionaris?, elaborat per Sònia Puyol, politòloga i tècnica de l’Ajuntament de Manresa, que planteja una metodologia amb sentit comú per a convertir la ineficiència i el sobredimensionament en aprofitament i estalvi.

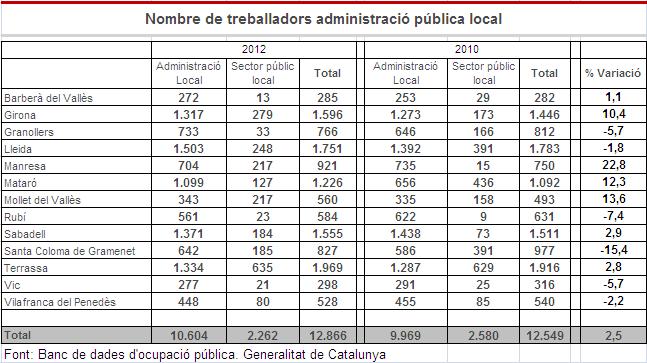

Amb l'article Quants n'hi ha de funcionaris?, d'Enric Sanllehí, de l'Observatori Econòmic i Social i de la Sostenibilitat de Terrassa, descobríem una nova font sobre ocupació pública amb el Banc de dades sobre ocupació pública del Departament de Governació i Administracions Públiques de la Generalitat de Catalunya.

Amb l'article Dades i Reformes, del Servei de Processos estratègics i Servei de Planificació econòmica de l’Ajuntament de Granollers, es posava en entredit la consistència de les dades disponibles i es preguntava com ho abordaria el grup de treball creat pel govern espanyol per a racionalitzar l’estructura local, integrar els serveis públics de cara a estalviar costos, reduir disfuncionalitats i abordar el tema de les competències impròpies, amb unes bases de dades tan febles.

En relació amb el tema, a novagob qualifiquen d'intel·ligent i alhora demolidor l'article de Víctor Almonacid, Balance de los primeros meses tras la LRSAL: ir “pa ná". Una altra mostra que, reconeixent que el sistema político-territorial-competencial espanyol és extremadament complex i necessita racionalitzar-se, la LRSAL “...acierta solo en el qué (y quizá en el por qué), pero no en el quién, el cómo, el cuándo y el dónde. Lo mejor de la Ley es su Exposición de Motivos”.

Encuriosits per veure com ha evolucionat la despesa dels nostres ajuntaments i com han afectat les mesures dels plans d'estabilitat dels darrers anys, ens hem adreçat, poc esperançats, a la web del Ministerio de Hacienda y Administraciones Públicas on treballa el senyor Gerardo Bustos.

Les darreres liquidacions de pressupostos municipals que ofereix el Ministeri són de l'exercici 2012. No obstant, no descartem la informació perquè les dades reflecteixen, si més no, l'efecte del decret que va sostreure una de les 14 pagues de l'exercici 2012 al personal de les administracions públiques.

D'altra banda, les dades que presenta el MINHAP per municipi són desagregades a nivell de capítols de despesa (personal, compra corrent de bens i serveis, despesa financera, transferències corrents...), de manera que tampoc ens permet buscar o entendre el perqu d'una determinada evolució o la confirmació d'una sospita o intuïció. Així, per exemple, desconeixem la distribució d'aquesta despesa entre els articles 10 a 16, és a dir entre retribucions a òrgans de govern i personal directiu, personal eventual, funcionari i laboral, incentius o despeses de seguretat social. Tampoc podem conèixer, a través de les fonts d'informació del Ministeri, si l'augment o disminució de despeses en béns i serveis són principalment degudes a la despesa que es realitza en reparacions i manteniments, material i subministraments, treballs realitzats per altres administracions... o si hi ha hagut derivació de capítol 1 (despeses de personal) cap a capítol 2 (despesa corrent en compra de béns i serveis), degut a les restriccions imposades en relació al capítol de personal. Per al conjunt de municipis de les comunitats autònomes, el MINHAP presenta la informació per articles i agregades també per tram de població.

Tampoc hi ha, de moment, l'adaptació necessària de la informació municipal als nous paradigmes d'avaluació i control que l'administració de l'estat aplica sobre els ens locals. No hi haurà, per tant, informació vàlida per conèixer la realitat municipal. Seguirem parlant de romanent de tresoreria, resultat pressupostari i deute, i de l'evolució a l'alça o a la baixa dels diferents capítols i programes del pressupost, però no coneixerem l'estabilitat pressupostària, el compliment de la regla de la despesa o l'estabilitat financera (que, per cert, es formula basant-nos en un PIB local que desconeixem), perquè requereixen la realització d'uns ajustos comptables de les magnituds pressupostàries que el MINHAP té, però que no facilita.

Feta la feina, i malgrat les limitacions, aquesta informació la inserim a l'article. Disposem de les taules amb els valors absoluts per a cada concepte de despesa i ingrés dels municipis de la xarxa del Perfil.

Les dades municipals són dades consolidades, és a dir, recullen la informació de l'administració general de l'entitat local i la relativa als seus organismes autònoms, i es refereixen als exercicis pressupostaris 2010 i 2012.

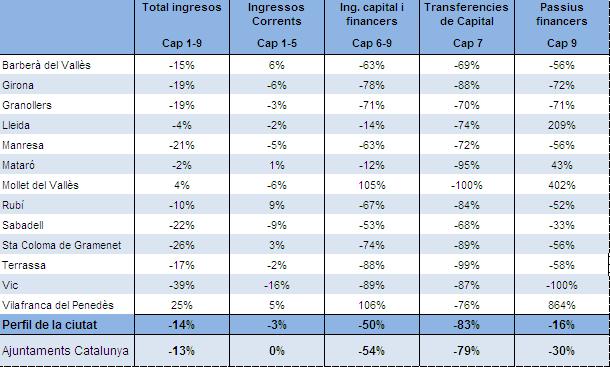

Liquidacions del pressupost. Drets reconeguts. Variació 2012-2010. Font: MINHAP. Ministerio de Hacienda y Administraciones Públicas.

Font: MINHAP. Ministerio de Hacienda y Administraciones Públicas.

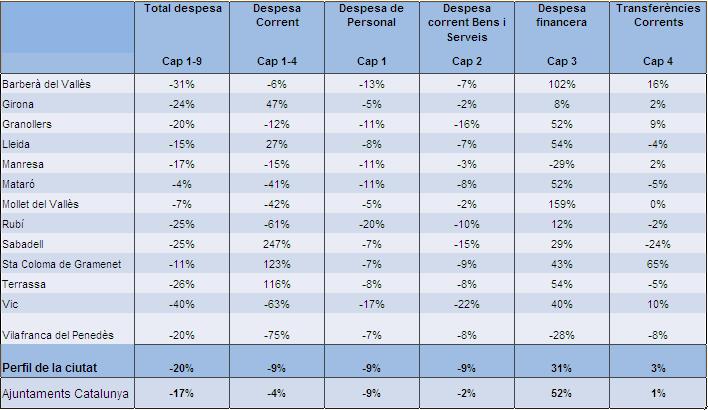

Liquidacions del pressupost. Obligacions reconegudes. Variació 2012-2010.

Font: MINHAP. Ministerio de Hacienda y Administraciones Públicas.

Font: MINHAP. Ministerio de Hacienda y Administraciones Públicas.

S'observa efectivament un canvi d'evolució dels principals capítols d'ingrés i de despesa del conjunt de municipis del Perfil, en consonància amb els recursos disponibles i les exigències de disminució de dèficit i tutela financera. La despesa total decreix, la despesa corrent decreix, tot i l'augment percentual significatiu (en termes relatius el seu pes és molt menor) de les despeses financeres (bàsicament interessos del deute) incloses com a despeses corrents i del petit augment de les transferències corrents. El primer increment pot respondre (no hi ha prou detall per confirmar-ho) a l'encariment dels tipus d'interès de l'any 2012 i/o al cost financer que suposen els préstecs de l'estat per a pagament a proveïdors. En aquest cas, segurament també als ajuntaments que s'hi han acollit, incrementen els capítols 9 d'ingrés, on es comptabilitzen els nous recursos de l'endeutament, capítol 9 de despesa, per comptabilitzar l'amortització del deute.

I, en canvi, malgrat la davallada d'ingressos corrents i l'obligatorietat de destinar estalvi a cancel·lació del deute, els ajuntaments han fet l'esforç d'augmentar les transferències corrents que inclouen ajuts, beques i subvencions, possiblement responent als plans de xoc contra la crisi.

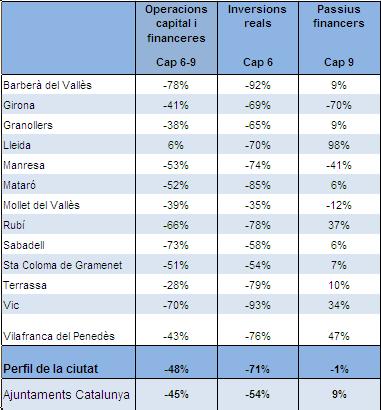

Els capítols d'ingressos i despeses de capital i d'operacions financeres han davallat al 50%. Cal fer especial menció a la disminució (-83%) dels ingressos per transferències de capital, és a dir a totes aquelles subvencions finalistes destinades a inversió i que s'han deixat de percebre. En consonància, les inversions dels ajuntaments han davallat un 71%, bastant més que al conjunt d'ajuntaments de Catalunya (-54%).

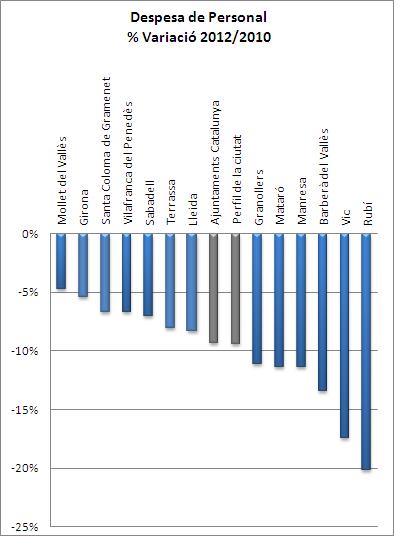

I què ha passat amb el capítol de personal? Doncs que la retallada (-9%) s'ha produït a tots els municipis del Perfil sense excepció i, si s'ha desplaçat en part cap a major despesa per encàrrecs a professionals i empreses externs, no ho podem verificar; el capítol 2 ha experimentat també una disminució del 9% al Perfil, bastant superior al -2% del conjunt d'ajuntaments catalans.

Font: Elaboració pròpia a partir de MINHAP. Ministerio de Hacienda y Administraciones Públicas.

Font: Elaboració pròpia a partir de MINHAP. Ministerio de Hacienda y Administraciones Públicas.

Recentment el Ministeri ha publicat el nou càlcul dels estalvis derivats de la LRSAL. ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD 2014-2017. En relació a les entitats locals i l'impacte econòmic de la llei, redistribueix l'estalvi previst fins al 2017 i preveu una disminució de l'estalvi per al període 2014-2015 i un augment de cara al 2016-2017, malgrat que afirma que es continua preveient un estalvi total de 8.024 milions d'euros al final del Pla Pressupostari aprovat, en base al suposat estalvi per despeses impròpies, i redimensionament del sector públic local.

Recentment el Ministeri ha publicat el nou càlcul dels estalvis derivats de la LRSAL. ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD 2014-2017. En relació a les entitats locals i l'impacte econòmic de la llei, redistribueix l'estalvi previst fins al 2017 i preveu una disminució de l'estalvi per al període 2014-2015 i un augment de cara al 2016-2017, malgrat que afirma que es continua preveient un estalvi total de 8.024 milions d'euros al final del Pla Pressupostari aprovat, en base al suposat estalvi per despeses impròpies, i redimensionament del sector públic local.

Altres mesures que afecten els pressupostos i finances locals estan incloses en reials decrets llei, com el de 1/2014, de 24 de gener, de reforma en matèria d'infraestructures i transport, i altres mesures econòmiques, que al seu article onzè punt tres, modifica la llei 22/2013 de 23 de desembre, de Pressupostos Generals de l'Estat per a l'any 2014, per modificar el règim retributiu dels membres de les corporacions locals, limitant la quantia total a percebre per tots els conceptes retributius i assistencials, exclosos els triennis, atenent al nombre d'habitants del municipi.

Haurem d'esperar uns anys per saber si haurà estat efectivament un viatge “pa ná“ i tampoc n'estarem segurs si el MINHAP del 2018 no s'aplica l'argument de la transparència i ens facilita la informació adequada.

Servei de Processos estratègics i programació de l'Ajuntament de Granollers

Volem saber que en penses...

Sigues el primer en escriure un comentari