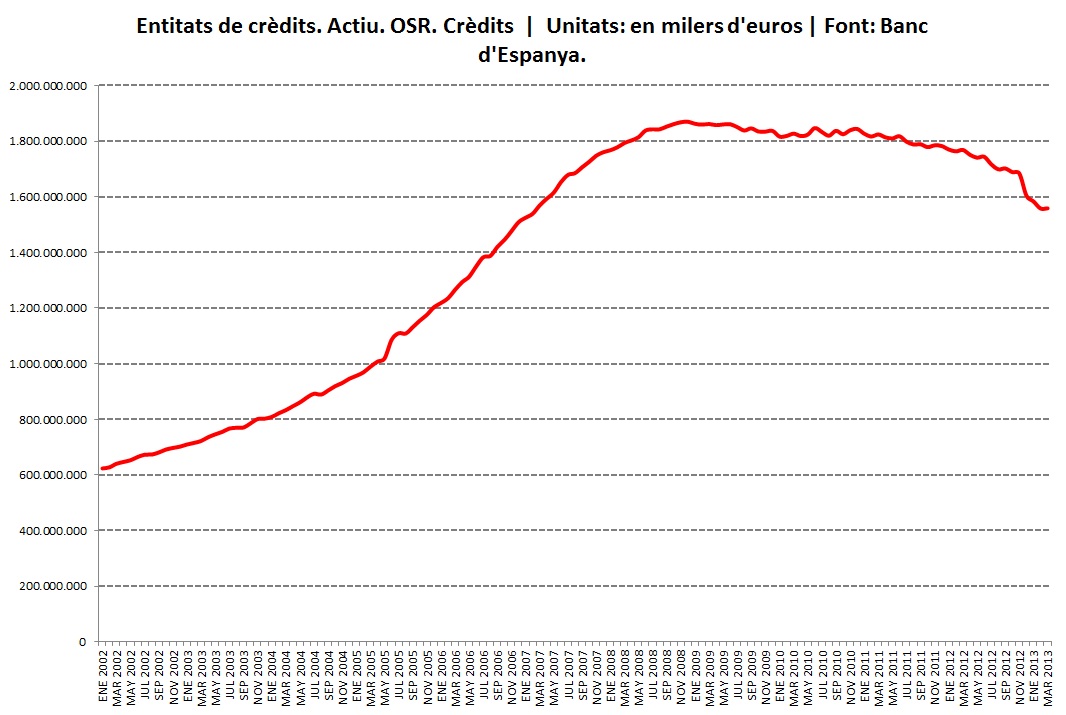

Els problemes de la banca a Espanya han reduït i encarit el crèdit disponible per a les persones emprenedores i pimes. És un fet impossible d'amagar el que les entitats creditícies de l'Estat Espanyol han disminuït, tot i les ajudes financeres dels contribuents espanyols, el volum de negoci centrat en els crèdits concedits. En el següent gràfic es presenta la sèrie dels crèdits des de l'entrada en l'Euro, i comprovem de forma clara com a partir de 2009 aquests ja no creixen, i com des de principis-meitat de 2012 aquests disminueixen intensament.

Aquesta escassedat de crèdit, juntament amb el desprestigi de la banca davant una part de la societat, ha portat a moltes persones emprenedores i petites empreses a recórrer a unes altres fonts de finançament.

Així, cooperatives de serveis financers com Coop 57, que ja ha atorgat més de 600 préstecs a projectes de cooperatives, associacions, fundacions, empreses d'inserció, moviments socials i altres entitats de l'economia social, o fundacions bancàries com Fiare, que presenta com a valor principal la vocació de fer d'intermediari financer en la transformació i inclusió social, i es centra en finançar activitats econòmiques que tinguin un impacte social positiu, o Fundació Acció Solidària Contra l’Atur (ASCA), han vist com augmenta la demanda de crèdit a la vegada que augmenten les aportacions al seu capital social. Els estalvis acumulats a través d'aquestes entitats es destinen a finançar projectes vinculats a l'economia social i solidària, tot passant per un filtre ètic i social que asseguri un impacte social positiu. Aquest filtre explica la baixa taxa de morositat (inferior a l'1%), doncs es financen projectes molt propers, generant xarxes i relacions de confiança que faciliten el pagament del crèdit.

Altre exemple seria Triodos Bank, que inicia la seva activitat com entitat bancària l'any 1980 als Països Baixos, i que amb un funcionament similar al de la banca tradicional, però marcant uns límits ètics, també guanya pes com alternativa de finançament de projectes. Els projectes on inverteix es poden localitzar a un plànol dins la seva pàgina web i es poden visitar. Els sectors on opera aquest banc són el social, el cultural i el mediambiental.

Un altre mètode de finançament que agafa força és l'anomenat Crowfunding. Aquesta manera d'aconseguir finançament, també anomenada micro-mecenatge o finançament col·lectiu, basat en la posada en comú de petites aportacions de particulars per tirar endavant projectes diversos. Algunes de les “marques” de referència en aquest àmbit són Goteo que, en poc més d'un any, ha captat més de 400.000 euros amb les aportacions de 9.000 persones, o Verkami, que ja ha donat suport a gairebé 1.150 projectes, des del seu tret de sortida a finals de 2010. Aquesta fórmula es va crear amb l'objectiu d’assolir un benefici col·lectiu, a banda de la recompensa individual. És a dir, l'equip promotor, a canvi del finançament, es compromet a especificar quines seran les recompenses individuals que rebran els seus mecenes i quin serà el benefici col·lectiu.

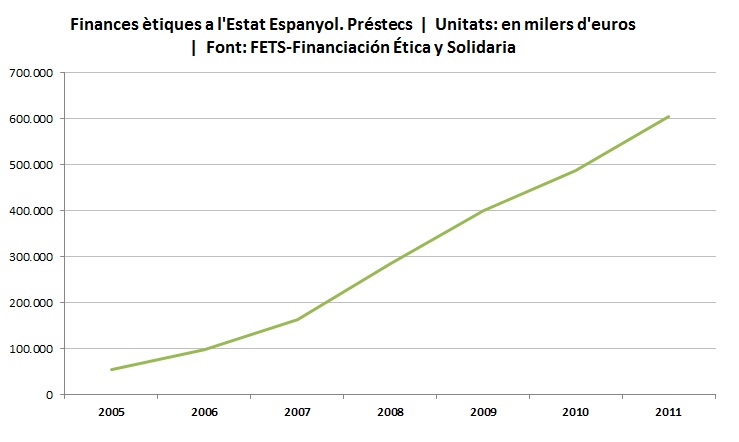

En el següent gràfic observem l'evolució des de l'any 2005 fins el 2011 dels préstecs ètics concedits a l'Estat Espanyol:

Fent una breu ullada als dos gràfics, i sense pretendre fer càtedra al respecte, resulta evident que mentre la banca tradicional està disminuint el volum del crèdit, la banca alternativa o ètica manté la seva voluntat de finançar projectes, presentant un increment de prop del 25% entre l'any 2010 i el 2011, moments en el que la banca tradicional ja mostrava considerables baixades de nivell de crèdit.

Servei de Foment Empresarial – Grameimpuls, SA Ajuntament de Santa Coloma de Gramenet

Volem saber que en penses...

Sigues el primer en escriure un comentari