L'augment de l'esperança de vida i la davallada de la taxa de natalitat fan preveure un escenari complex per al manteniment i/o sostenibilitat futura de l'actual model de les pensions contributives de la Seguretat Social. En els pròxims deu anys, a més, s’hi afegirà a les pensions per jubilació la generació del “Baby Boom”, fet que el complicarà encara més. Per altra banda, també s’ha de tenir en compte l’efecte de l'actual crisi econòmica la qual ha afectat notòriament l'estat dels comptes de la Seguretat Social amb l'augment de la desocupació (i, per tant, de les contribucions a la caixa), especialment entre les persones més grans de 45 anys.

Manifestació de pensionistes en protesta contra la pèrdua de poder adquisitiu. Font: Un altre Sant Cugat-Plataforma ciutadana per a Sant Cugat

Manifestació de pensionistes en protesta contra la pèrdua de poder adquisitiu. Font: Un altre Sant Cugat-Plataforma ciutadana per a Sant Cugat

Davant d'aquest desafiament, l'Estat espanyol va promulgar la Llei 23/2013, de 23 de desembre [1], per la qual s'establien noves fórmules per al càlcul de les pensions. El seu contingut va entrar en vigor parcialment el dia 1 de gener de 2014 i ho farà completament a partir de 2019, tot preveient-se una revisió cada 5 anys.

Fins al 2013, l’increment anual de l’import de les pensions contributives es va realitzar en funció de l’IPC [2], però amb l’entrada en vigor de la llei esmentada es calcula mitjançant un Índex de revalorització (segons paràmetre situat entre 0,25 i 0,33, que es revisarà cada 5 anys)[3]. Pel que fa a l’import de les pensions per jubilació, a partir de 2019, es farà afegint el Factor de Sostenibilitat (segons l’esperança de vida)[4]. Per a aquest nou càlcul també s'empraran altres variables com l’edat de jubilació (la qual s’ha ampliat recentment als 67 anys), els anys cotitzats (que també s’ha ampliat el període fins ara vigent), etc.

Està previst també que, a partir de 2027, els paràmetres de la nova llei es revisin en funció de les diferencies entre l’esperança de vida estimada als 67 anys de la població en l’any que es realitzi la revisió, i l’esperança de vida als 67 anys del 2027. La finalitat és poder ajustar la pensió inicial de jubilació per a que l’import total que rebi un pensionista al llarg de la seva vida, en un cert número d’anys posteriors (i que previsiblement, tindrà una esperança de vida més gran[5]), sigui equivalent i/o proporcional a l’import d’un altre que es jubili amb anterioritat. En altres paraules: per fer sostenible el sistema, la pensió inicial hauria de ser més baixa, ja que es cobrarà durant més anys, o, per altra banda, també es podria endarrerir l'edat de jubilació a mesura que augmenta l'esperança de vida. Per tant, teòricament, aquest factor assegura la sostenibilitat del sistema associat a l’increment de l’esperança de vida i ajusta l’equitat intergeneracional en una situació en què l’escenari ja no serà segur.

El mateix han fet altres règims de la Unió Europea en relació amb la implantació del Factor de Sostenibilitat per garantir la viabilitat del seu sistema de Seguretat Social a mig i llarg termini[6].

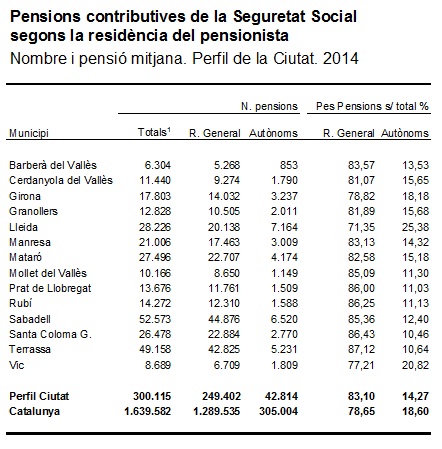

Recentment, l’IDESCAT ha publicat l’estadística que fa referència a les pensions contributives de la Seguretat Social segons el municipi de residència del pensionista. Segons aquesta estadística, durant el 2014 la pensió contributiva mensual mitjana dels pensionistes residents als municipis de la xarxa El Perfil de la Ciutat superava lleugerament la del conjunt de Catalunya (918,37€ i 915,81€, respectivament). Concretament, els municipis de Cerdanyola del Vallès, El Prat de Llobregat, Mollet del Vallès, Girona, Granollers, Barberà del Vallès, Santa Coloma de Gramanet i Rubí superaven aquella mitjana tant de la xarxa com del conjunt de Catalunya. Per sobre dels 1.000 euros mensuals hi ha només dos dels municipis del Perfil de la Ciutat: Cerdanyola del Vallès amb 1.013,51€ i El Prat de Llobregat amb 1.010,60€[7]. A l’altre extrem, Mataró, Terrassa i Sabadell són els municipis on la pensió mitjana és més baixa, amb 819,87€, 853,51€ i 865,03€, respectivament.

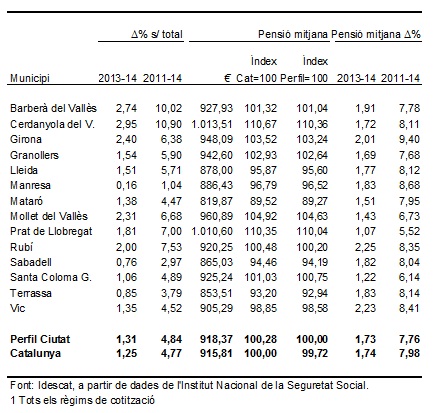

En relació amb l’any anterior, tots els municipis del Perfil de la ciutat presenten augments de l’import mitjà de les pensions percebudes. Rubí encapçala el rànking, municipi augmenta un 2,25%. Respecte el 2011, també augmenta l’import en tots els municipis, destacant-se el creixement de Girona amb una alça superior al 9%.

Un dels factors que explica el diferencial entre municipis en l’import mitjà de les pensions contributives és el pes diferent que hi tenen les pensions provinents del Règim especial de treballadors autònoms (RETA), que sovint són més baixes que les del Règim general[8]. El municipi de Lleida té una de les pensions més baixes amb 878€ essent un 25,38% les pensions que provenen del RETA, 11 punts per sobre del Perfil de la Ciutat.

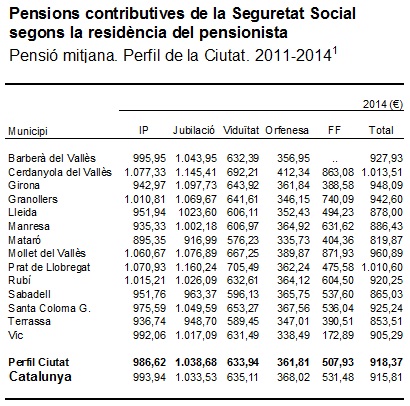

En el conjunt de la xarxa, el 61,76 % de les pensions contributives ho són per jubilació, amb una mensualitat mitjana de 1.038,68 €. Les proporcions més altes es troben als municipis de Girona, Mataró i Cerdanyola del Vallès, essent les pensions per jubilació més elevades les percebudes pels pensionistes d’El Prat de Llobregat, Cerdanyola del Vallès i Girona. En canvi, la pensió mitjana per jubilació de Mataró és la més baixa del grup (916,99 €/mensuals).

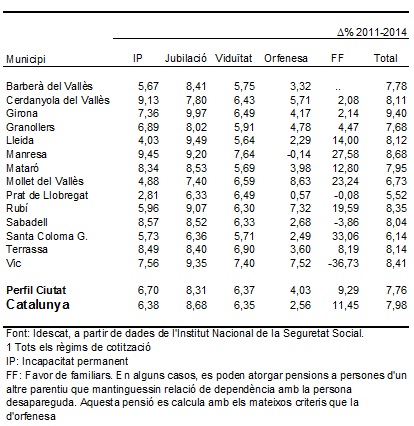

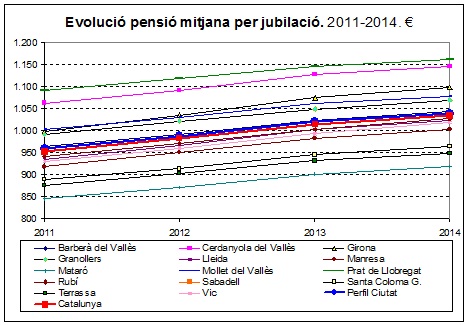

Pel que fa a l’evolució de les pensions mitjanes per jubilació, aquestes han crescut tant en relació a l’últim exercici (2013-2014) com en relació al període de la sèrie analitzada (2011-2014). Durant tot el període, l’augment més destacat ha estat el del municipi de Girona (9,97%), i, per contra, el dels municipi d'El Prat de Llobregat és el que ha observat un augment més moderat (6,33%).

Amb la sèrie facilitada per l’IDESCAT encara és aviat per poder determinar una clara dinàmica evolutiva de les pensions contributives del Perfil de la Ciutat. És clar que l’escenari futur ja no serà segur degut a un augment de l’esperança de vida i a les possibles fluctuacions del mercat de treball en moments de recessió econòmica. La tendència anirà dirigida cap a una disminució del poder adquisitiu de les pensions contributives, especialment les que fan referència a les jubilacions. Per tant, no és d’estranyar que la proliferació de plans de pensions privats per a la jubilació i el seu rendiment es presenti com una opció pels operadors financers, d’altra banda molt publicitada, entre d’altres coses, perquè, a més, ha tingut fins ara avantatges fiscals.

En qualsevol cas, també és força evident que el manteniment de l’antic règim de pensions es presentava a la llarga com insostenible en el supòsit de l’augment de l’esperança de vida i de l’augment de l’envelliment de la població acompanyat del descens de la població de cotitzants.

Sònia Moreno Osuna, Observatori Econòmic i Social i de la Sostenibilitat de Terrassa (OESST)

Notes

[1] Llei 23/2013, de 23 de desembre, reguladora del Factor de Sostenibilitat i de l’Índex de Revalorització del Sistema de Pensions de la Seguretat Social. BOE núm. 309, de 26 de desembre.

[2] Des de l’any 1997 fins el 2013 la revalorització i l’actualització periòdica de les pensions es realitzava mitjançant l’índex de preus de consum previst, segons l’art. 48 del text refós de la Llei General de la Seguretat Social i l’art. 50 de la Constitució espanyola.

[3] El nou càlcul de l’Índex de revalorització va entrar en vigor el dia 1 de gener de 2014; regulat a l’art. 7 de la Llei 23/2013, citada anteriorment, i segons el Pacto de Toledo, aprovat pel Ple del Congrés dels Diputats en la seva sessió de 25 de gener de 2011.

[4] Segons la Llei 23/2013, el Factor de Sostenibilitat es defineix com un instrument que amb un caràcter automàtic permet vincular l’import de les pensions de jubilació del sistema de la Seguretat Social a l’evolució de l’esperança de vida dels pensionistes mitjançant la fórmula de càlcul que es regula en aquesta norma, ajustant les quantitats que obtinguin aquells que es jubilin en similars condicions en moments temporals diferents.

[5] A l’any 1900, l’esperança de vida dels espanyols amb 65 anys era d’uns 10 anys, en canvi, actualment, és de 19 anys, amb previsió que continuï augmentant en un futur. Degut a aquest fet el pes de la població major de 65 anys sobre la població total ha crescut en les últimes dècades fins el 17% actual i es preveu que pugui arribar al 37% a l’any 2052. L’esperança de vida en néixer augmentarà en 4,9 anys per als homes i en 4,4 anys per a les dones (fins als 84,4 i els 89,1 anys, respectivament). El nombre de pensions que es preveu per a l’any 2052 passaria dels 9 milions actuals als 15. El 2013 a Espanya hi havia 16 milions de cotitzants i 8 milions de pensionistes. Aquesta ràtio de 2 es considera el mínim abans que el sistema entri en problemes de sostenibilitat. A més la taxa de dependència dels més grans de 65 anys (la proporció de població més gran de 65 anys en relació amb la que es troba en edat de treballar, entre els 16 i els 64) passarà del 27% el 2013 al 62% el 2050. Fonts: Secció III Llei 23/2013, de 23 de desembre, El Periódico 6 d’octubre de 2013 i Guitiérrez, M; 2015: Els reptes de la demografia a Espanya. En Informe Mensual IM10 Caixa Bank, S.A Research Núm. 394. Barcelona, Octubre 2015 pàg. 38.

[6] A Alemanya, l'import mensual de la pensió depèn de la relació entre cotitzants i pensionistes. A Itàlia, la pensió depèn de l'evolució de producte interior brut (PIB) i de l'esperança de vida. A França i a Portugal, l'import depèn de l'esperança de vida. El cas de Suècia és especial, ja que part de la cotització finança el sistema de repartiment i una altra part es destina a un sistema de capitalització. Font: El Periódico 6 d’octubre de 2013.

[7] Entre els municipis catalans de més de 20.000 habitants, Sant Cugat del Vallès és on la pensió contributiva mitjana és més elevada, amb 1.132€ mensuals. Font: Idescat. Nota de premsa 11 juny de 2015.

[8] La pensió mitjana provinent del Règim general per a Catalunya és de 980€, mentre que la pensió mitjana del RETA se situa en 631€. Font: Idescat. Nota de premsa 11 juny de 2015.

Volem saber que en penses...

Sigues el primer en escriure un comentari