Com ha evolucionat l’endeutament municipal?

Ara fa 3 anys, en un moment en què es parlava sovint en els mitjans de comunicació dels termes deute sobirà i deute municipal, i es difonien comparatives del nivell d’endeutament dels municipis, vàrem fer un article intentant afinar una mica la lectura d’aquestes comparatives, començant per la més utilitzada i alhora més “elemental”: deute (euros) per habitant.

Qüestionàvem la informació difosa i ens preguntàvem si era adequat imposar mesures generalitzades sobre l’endeutament municipal.

Fent repàs ràpid recordem: que les dades utilitzades per parlar del deute dels ens locals eren les publicades al web del Ministerio de Economía y Hacienda (MEH); que si els ajuntaments contrastaven les dades que constaven a la seva comptabilitat o les comunicades a la Generalitat de Catalunya a efectes de tutela financera, amb les dades publicades pel MEH, difícilment coincidirien i explicàvem les raons (la principal que el MEH no inclou el deute d’empreses públiques i d’entitats públiques empresarials).

Aleshores (31/12/2010), s’observava una diferència important entre la xifra de deute real de Granollers i la de la publicació del MEH basada en la informació del CIRBE (22% superior el càlcul de l’ajuntament). Actualment la diferència és molt menor i apuntem que la diferència prové de la supressió d’empreses municipals (intent de racionalització de la despesa) i la seva inclusió en els pressupostos de l’ajuntament. Concretament, a Granollers, el Servei de Planificació econòmica informa que el deute viu municipal a 31/12/2013 es xifra en 42.878 milers d’euros, en lloc dels 41.174 milers del MEH. Ens continuem preguntant per què es recorre al CIRBE, quan tots els municipis lliuren la informació econòmica i financera a l’Estat, a la Generalitat i als òrgans de control extern, per donar compliment a la normativa reguladora corresponent.

Per intentar trobar alguna lògica als resultats proposàvem fer una mirada diferent. Buscar informació que ens mostrés, encara que no completament, quines característiques tenia aquest deute i quina era la capacitat de cada municipi per fer-hi front. De manera que s’observi que la realitat molt probablement no és la mateixa entre municipis que tenen el mateix o similar rati de deute per habitant per què hi incideixen factors com l'estructura econòmica d'ingressos i despeses corrents de cada ajuntament i les característiques del deute com ara el termini i els tipus d'interès.

Per això, i davant la manca d’informació prou detallada, ens vam arriscar a fer una estimació de les ràtios d’estalvi net i de deute viu, del conjunt de municipis del Perfil de la Ciutat; Aquest és el càlcul obligatori per a la concertació d'operacions de crèdit al món local.

Tres anys després, hem repetit l’exercici, amb les dades del MEH de les liquidacions de pressupostos municipals a 31/12/2013. Reiterem que els càlculs són febles (veure el detall de les diferències al link del Portal d'Indicadors de Granollers) i insistim en la idea que, els canvis normatius, tan freqüents en els darrers quatre anys, han comportat l’aplicació de límits i “valoracions” de solvència i risc generalitzades i conseqüentment excessivament arbitràries. El darrer dia de l’any, llei en mà, estem absolutament sanejats i l’endemà, estem en situació d’alt risc d’insolvència.

Havíem explicat que les Lleis Generals de Pressupostos anuals que, fins al 2009 fixaven la ràtio de deute viu dels municipis en el 110% dels ingressos corrents, el 2010 la van augmentar al 125% i el 2011 i 2012 la van rebaixar fins al 75%. Per aquests dos darrers anys s’afegeix un altre canvi substancial: abans, era el límit a partir del qual era preceptiva l'autorització per concertar un nou préstec, mentre que a partir de 2011 superar el 75% impedeix concertar noves operacions. Per a l’any 2013 i següents, el límit torna a pujar fins al 110%, essent obligatòria l’autorització preceptiva a partir del 75%.

També hi ha factors que indirectament afecten els límits i la capacitat de nou endeutament dels municipis. Ens referim, per exemple, a la sectorització d’empreses públiques com a administració pública i les repercussions que això representa en la fiscalitat, finançament i endeutament de l’ajuntament. L’impacte variarà en funció de la naturalesa, volum i característiques del deute i de l’estructura de despeses i ingressos d’aquests ens. Els comptes s’han de consolidar i llevat que el deute d’aquests ens sigui molt insignificant, o que l’ajuntament ja els estigués avalant (en aquest cas l’aval ja es considera deute de l’ajuntament i computa a efectes de càlculs d’endeutament), sobtadament l’ajuntament veurà augmentar la seva ràtio de deute, sense comptar segurament amb més recursos corrents per a fer-hi front. Aleshores els límits que ens podien semblar excessius, apareixen com a raonables. El deute públic hi és. Sota una forma jurídica o una altra.

Afegim a continuació algunes de les ràtios o dades dels municipis del Perfil, actualitzades a desembre de 2013, última dada disponible de les liquidacions dels ens locals. Cal tenir present que en relació a l’informe anterior s’han afegit al grup del Perfil els de Girona, Lleida, Mollet, i el Prat de Llobregat, i en canvi, ha deixat el grup el municipi de Vilanova i la Geltrú. La comparativa tindrà sentit pels ajuntaments restants, també per les dades del total de municipis catalans, amb la ciutat de Barcelona o sense.

(1) Ingressos corrents – despeses corrents - deute públic (Grup funció 0)/ ingressos corrents. Dades MEH, “Liquidaciones de los presupuestos de las entidades locales 2010”.

(2) deute viu / Ingressos corrents. Per al càlcul del deute viu s'ha utilitzat les dades MEH “Deuda viva de los ayuntamientos a 31/12/2010. Per al càlcul dels ingressos corrents, MEH “Liquidaciones de los presupuestos de las entidades locales 2010”.

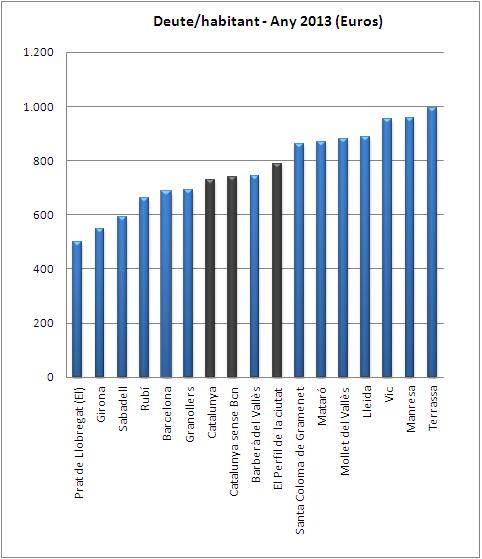

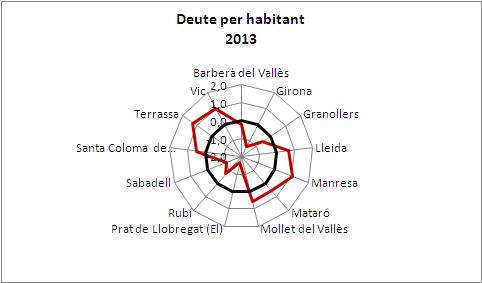

El deute per habitant dels municipis de la xarxa se situa a finals de 2013 en els 790 euros. Actualment l’import del municipi amb la xifra més elevada duplica el que presenta la xifra més baixa. Fa tres anys el més elevat triplicava el més baix. Entre els dos exercicis hi ha hagut un municipi que ha reduït un 34% l’import del deute per habitant i altres 3 municipis han experimentat disminucions d’entre el 6 i el 10%. El que destaca són els augments del 69 i 100 per cent que han experimentat dos municipis. De fet el posicionament d’un d’ells s’ha capgirat totalment.

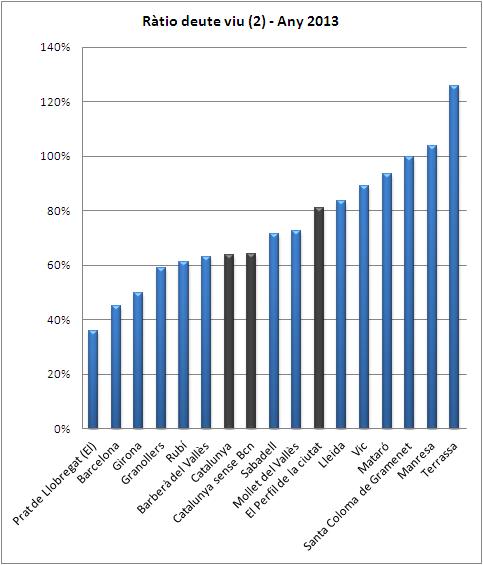

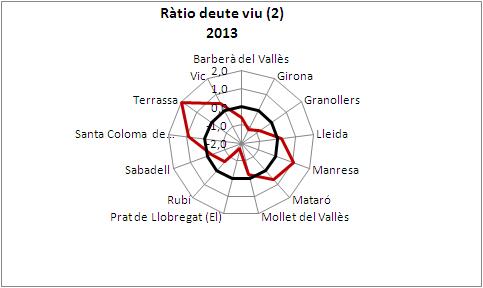

Quan introduïm els ingressos corrents amb el càlcul de la ràtio de deute viu, la mitjana del Perfil se situa en el 80,9%, superior a la de Catalunya, amb Barcelona o sense. Aquí també els valors oscil·len molt. Des del 36% del Prat de Llobregat i 6 municipis més que estan per sota de la mitjana, fins al 125,6% de Terrassa.

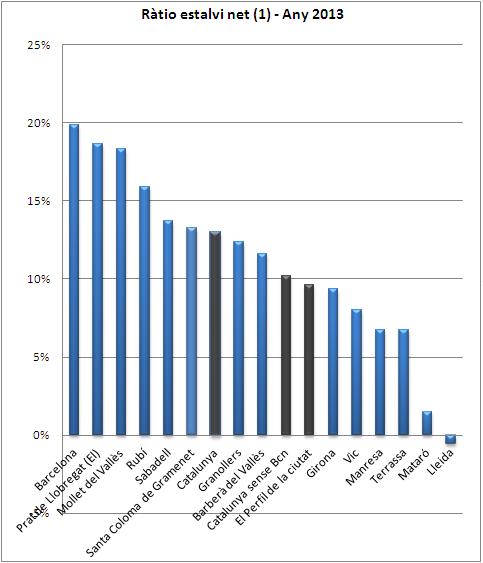

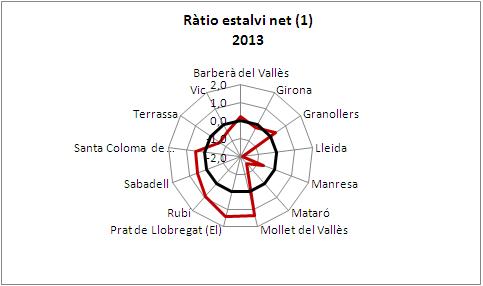

Si parlem d’estalvi net, tots els municipis excepte Lleida presenten una ràtio positiva i, tots els que formaven part de la xarxa del Perfil en fer els càlculs de 2010, llevat Vic, han millorat la ràtio; alguns, com Mataró i Terrassa, amb percentatges modestos (1,18% i 2,31%, respectivament) i altres amb percentatges de més consideració, com és el cas de Rubí, Manresa, Santa Coloma, Sabadell o Barberà del Vallès que superen el 10% de creixement entre els dos resultats comparats.

Com hem anat dient l’evolució dels ingressos corrents i de les despeses corrents, a banda de la mateixa despesa financera derivada del deute incideix en els resultats. Pel que fa a ingressos corrents per habitant s’aprecia com a destacat la davallada del 16% de Vic. Altres municipis han vist disminuir el total d’ingressos corrents per habitant liquidats però llevat de Granollers (-4%), amb percentatges inferiors a l'1%. L’import mitjà del Perfil el 2013, és de 975 euros per habitant, molt similar al de Catalunya sense incloure Barcelona. El Prat, Mollet Barberà o Granollers i fins a 10 dels 13 municipis superen la mitjana del Perfil.

El pes de la despesa corrent a cada municipi condiciona també la ràtio d’estalvi net. La liquidació de 2013, dóna un total de despeses corrents per habitant al conjunt del Perfil de 777 euros i l’evolució de tots els municipis, excepte un, ha estat de disminució en despesa corrent, amb variacions que van des del - 3,2% fins al -16% de Sabadell.

Intentarem en un altre post apuntar possibles causes de les variacions relacionades amb el nivell de deute. Podem intentar buscar quina incidència pot tenir la sectorialització que exposàvem anteriorment; intentar destriar si la disminució de la ràtio de deute viu que es produeix en alguns municipis del Perfil està relacionada amb l’augment dels ingressos corrents, amb altres causes, com el refinançament parcial del deute; buscar per què només en un municipi disminueix la ràtio d’estalvi net, i si hi té més incidència la variació de l'ingrés o de la despesa corrent, o altres possibilitats.

Podeu consultar les dades aquí Taules.

Servei de Processos estratègics i Servei de Planificació econòmica de l'Ajuntament de Granollers.

Volem saber que en penses...

Sigues el primer en escriure un comentari