Anuari del Perfil de la Ciutat 2018

Quant a l’evolució de la població, en els darrers informes constatàvem que,tant a Catalunya com en el conjunt de la Xarxa Perfil de la Ciutat, des del 2009 es van reduir les taxes de creixement fins al nivell de mig punt percentual +0,5% o inferior. Aquestes taxes es van mantenir així durant un trienni. Posteriorment, en el trienni 2012-2014, les taxes van tenir el mateix nivell, però en sentit negatiu, entre –0,1% i –0,5%. En el darrer bienni, en els anys 2015 i 2016, s’han produït un altre cop increments —tot i que també minsos— del 0,4% a Catalunya i del 0,5% en el conjunt de la Xarxa Perfil de la Ciutat.

En el cas dels municipis, la variació interanual es mou entre el –0,7% de Mollet del Vallès i el +1,6% de Vic. Ambdós casos repeteixen en els pols de variació negativa i positiva, respectivament, tot i que són variacions poc rellevants. La resta de municipis presenten variacions interanuals menors, ja siguin a l’alça o al voltant de zero, però en tots els casos positius. De fet, el segon municipi amb un creixement més gran no arriba a l’1%. A partir d’aquestes dades, podríem dir que hi ha un repunt de la població en la majoria de casos.

La mitjana d’edat continua augmentant en proporcions força semblantstant a Catalunya, que passa dels 42,3 anys del 2016 als 42,5 del 2017, com en el conjunt dels municipis de la Xarxa, que passa dels 41,4 als 41,6. Així, doncs, la diferència entre la mitjana de Catalunya i la de la Xarxa, que és gairebé d’un any, es manté. Aquesta diferència, però, ha disminuït progressivament des dels 1,3 anys del2015 als 0,9 anys del 2017.

Tots els municipis de la Xarxa, sense excepció, han experimentat un augment de la mitjana d’edat de la població en el darrers anys, tal com està passant des del 2009. Abans, la mitjana també creixia a la majoria de municipis o era més estable, tret del cas de Manresa,on va disminuir progressivament del 2005 al 2009. Es dona el cas que Manresa és el municipi de la Xarxa que presenta la mitjana d’edat més elevada (43,1 anys)i alhora l’únic que se situa per sobre de la mitjana catalana (42,5). La mitjana de la Xarxa Perfil de la Ciutat encara és força més baixa (41,6), amb Girona i Vic com els municipis amb la mitjana d’edat més jove de tots els que conformen la Xarxa, però tot just acaben de superar el llindar dels 40 anys.

La tendència a l’envelliment de la població queda encara més palesa si considerem la proporció de població de 65 anys i més respecte del total de la població, atès que al 2017 representa el 18,5% de la població de Catalunya i el 17,4% de la població del conjunt dels municipis de la Xarxa. Aquesta taxa de població de més edat segueix augmentant de manera progressiva i constant en els darrers anys, i ho continuarà fent a curt termini. En aquest sentit, tots els municipis de la Xarxa han experimentat un increment en el pes percentual que la població de 65 anys i més té dins del total, excepte en el cas de Vic, però és una variació molt menor. Així, doncs, observem que, l’any 2016, Santa Coloma de Gramenet i Manresa continuen sent els municipis de la Xarxa on la població de 65 anys i més té un pes més considerable (19,7% i 20,0%, respectivament),amb uns nivells força superiors respecte de la mitjana de Catalunya i dels municipis de la Xarxa Perfil de la Ciutat. En l’altre extrem, hi trobem Rubí i Girona, municipis en què el grup de població de 65 anys i més té un pes menor (15,1% i 15,3%, respectivament).

L’anàlisi sobre les tendències de l’envelliment de la població es complementa amb l’índex de sobreenvelliment, que analitza la població de 85 anys i més dins del conjunt de la població de 65 anys i més, expressat en percentatge; és a dir, de cada 100 persones de 65 anys i més, mostra quantes en tenen 85 i més.

Aquest indicador ha evolucionat gairebé en paral·lel en el cas de Catalunya i del conjunt de la Xarxa Perfil de la Ciutat en els darrers deu anys, amb increments d’entre 4,1 p.p. (punts percentuals) i 3,4 p.p., respectivament.Així, en el cas de Catalunya s’ha passat del 12,3% al 16,3%, mentre que en el cas de la Xarxa s’ha passat del’11,2% al 14,6%. Pel que fa als diversos municipis de la Xarxa, Manresa i Vic continuen essent les ciutats amb més persones de 85 anys i més entre la població que supera els 65 anys, amb un índex de sobreenvelliment del 19,0% i del 18,5%, respectivament. De fet, són les úniques poblacions, juntament amb Girona (17,1%), que superen la mitjana catalana, que és del 16,3%. Per contra, Santa Coloma de Gramenet, Cerdanyola del Vallès i el Prat de Llobregat, amb valors entre l’11,3% i el 12,1% respectivament, presenten l’índex de sobreenvelliment més baix de tots els municipis de la Xarxa.

Amb referència als moviments migratoris, tant Catalunya com el conjunt dels municipis de la Xarxa han recuperat i reforçat al 2016 els saldos migratoris positius del 2015, després de tres anys de saldos negatius. En l’anàlisi per municipis, tan sols Vic ha mantingut un saldo migratori positiu al llarg dels darrers deu anys. En el darrer any, només Barberà del Vallès i Mollet del Vallès han tingut saldos negatius, tot i que poc rellevants. En el cas de Vic, el saldo —en aquest cas, sí, positiu— és rellevant.

En aquest sentit, i vinculat a l’evolució dels saldos migratoris, el pes relatiu de la població estrangera als municipis s’ha estabilitzat respecte del conjunt de la seva població en el darrer bienni, després que iniciés una tendència a la baixa el 2010. Els municipis que presenten una proporció més baixa de població estrangera són Barberà del Vallès (6,6%) i Viladecans (6,7%). En l’altre extrem, Vic continua essent, amb diferència, el municipi amb un percentatge més elevat (24,5%), seguit a distància per Santa Coloma de Gramenet (19,4%) i Girona (18,5%), i molt per sobre de la mitjana de Catalunya (13,8%) i de la del conjunt de municipis de la Xarxa (12,8%). Pel que fa a la variació interanual 2016-2017, Vic ha estat el municipi de la Xarxa que presenta una variació més gran (0,5 p.p.), mentre queles variacions més grans en sentit contrari, com en l’any anterior, han estat les de Granollers i Mollet del Vallès (-0,5 i -0,7 p.p., respectivament).

Cal remarcar que aquesta dinàmica ve determinada pel comportament de la població estrangera que pot haver retornat als seus països d’origen o pot haver marxat a altres municipis, però també per altres factors com ara l’adquisició de la nacionalitat espanyola després d’un període de residència i també les baixes per omissió que afecten les persones estrangeres que no han renovat la inscripció padronal.

Amb relació al moviment natural de la població, hi ha una tendència a la disminució del nombre de naixements des del 2008.

La taxa de natalitat es manté amb tendència a la baixa, disminueix dues dècimes en el conjunt de Catalunya i quatre en el cas de la Xarxa, mentre que els dos anys anteriors havien estat més estables. L’any 2016, Vic, Girona i Terrassa són els municipis de la Xarxa amb les taxes de natalitat més altes (11,0‰, 10,7‰ i 10,5‰, respectivament), per sobre la mitjana de Catalunya (9,2‰) i del conjunt dels municipis de la Xarxa (9,8‰). En l’altre extrem, hi destaca la taxa de Cerdanyola del Vallès (7,4‰).

Quant a la taxa de fecunditat, el darrer any, la de Catalunya era del 39,7‰ i la mitjana de la Xarxa Perfil de la Ciutat del 43,0‰, en ambdós casos lleugerament inferiors a l’any anterior. Des del 2008, la taxa de fecunditat ha tingut tendència a disminuir. Tot i així, hi ha contrastos entre els diversos municipis de la Xarxa: Cerdanyola del Vallès, amb diferència, és el que presenta una taxa de fecunditat més baixa (31,8‰) i Vic, el que presenta la més alta (46,8‰). La resta de casos municipals (tret d’un), incloent-hi la mitjana catalana i de la Xarxa, estan força agrupats en l’interval 39,5‰-44,6‰. En tots els casos encara ens trobem molt lluny dels valors màxims assolits l’any 2008, amb un interval del 46,2‰-58,4‰ (interval sense els dos valors extrems, corresponents als dos municipis esmentats).

Tenint en compte l’evolució de les variables del moviment natural, tant pel que fa a la natalitat com a les defuncions —tenint en compte que les generacions que són prou nombroses arriben a edats avançades—, en un futur no gaire llunyà potser estarem parlant de variacions naturals estancades o negatives.

L’any 2017 finalitza amb una reducció interanual de l’atur registrat en el conjunt de la Xarxa Perfil de la Ciutat del 8,4%, descens que ha estat del 7,9% a tot Catalunya. L’atur registrat acumula cinc anys de reducció sostinguda, si bé s’ha moderat la intensitat de la davallada en relació amb l’any anterior: 4,3 p.p. menys en el conjunt de la Xarxa i 4,1 p.p. menys a Catalunya.

El descens interanual de l’atur s’ha fet extensiu a tots els municipis de la Xarxa. La reducció més significativa s’ha registrat a Cerdanyola del Vallès (-13,1%), seguida del Prat de Llobregat (-13,0%) i de Granollers (-12,2%). Els registres de l’atur mostren una evolució positiva de tots els municipis en relació amb el 2012, moment amb el màxim nombre de persones aturades del període analitzat (2008-2017), amb valors que se situen per sota del -30,0% en tots els casos. De fet, en deu dels quinze municipis, el nombre de persones aturades se situa per sota de les que havia en finalitzar el 2008, una dada que es fa extensiva al conjunt del Perfil i a Catalunya.

La taxa d’atur registral per al conjunt de municipis de la Xarxa ha disminuït en 1,4 p.p. respecte de l’any 2016 ila mitjana se situa en el 13,2%, xifra que es troba 1,4 p.p. per sobre de la registrada a Catalunya (11,8%). Dels quinze municipis que conformen actualment la Xarxa, n’hi ha vuit que es troben en un interval d’1p.p. al voltant de la taxa mitjana de la Xarxa —Badalona, Granollers, Manresa, Mollet del Vallès, Rubí, Sabadell, Santa Coloma de Gramenet i Terrassa—, sis es troben per sota d’aquest interval —Barberà del Vallès, Cerdanyola del Vallès, Girona, el Prat de Llobregat, Vic i Viladecans—, mentre que Mataró se situaper sobre de la mitjana.Ambrelació a la taxa d’atur catalana, Barberà del Vallès, Cerdanyola del Vallès, Girona, el Prat de Llobregat i Vic presenten una taxa inferior a la del conjunt de Catalunya.

L’evolució positiva de les dades de l’atur registrat comporta que l’impacte de la crisi sobre l’atur es vagi reduint progressivament. No obstant això, cap municipi ha recuperat els nivells previs a l’inici de la recessió econòmica. Entre 2007 i 2017, el nombre de persones aturades s’ha multiplicat per 1,54 en el conjunt de la Xarxa, xifra que està en consonància amb la registrada a Catalunya (1,57). En el desglossament per municipis, els valors extrems se situen en l’1,31 de Barberà del Vallès i l’1,81 de Manresa.

La majoria dels registres de mercat de treball presenten evolucions favorables que fan pensar que s’està sortint de la crisi, però no es pot obviar que hi ha indicadors que encara mostren l’existència de determinats perfils en què les millores quantitatives no són suficients. Un d’aquest col·lectius és el de les persones aturades de 45 anys i més. L’evolució d’aquest grup presenta un balanç positiu per a l’any 2017 a tots els municipis de la Xarxa, amb descensos que oscil·len entre el -5,4% de Girona i el -13,1% de Cerdanyola del Vallès. En el conjunt del Perfil de la Ciutat, la reducció és del -8,3%, un xic per sobre del descens registrat a Catalunya (-7,6%). No obstant això, i malgrat que des de l’any 2014 l’atur de la població de 45 anys i més s’ha anat reduint, el pes d’aquest col·lectiu dins l'estructura de l'atur registrat no presenta canvis significatius respecte de l’any anterior. En el conjunt de la Xarxa Perfil de la Ciutat, les persones aturades de 45 anys i més són el 53,7% i a Catalunya, el 53,3% del total de persones aturades, amb una variació de -0,1 i +0,2 dècimes, respectivament. En el desglossament per municipis, només n’hi hados —Girona (46,8%) i Santa Coloma de Gramenet (49,6%)— el pes dels quals sobre el total d’aturats no supera el 50%, mentre que n’hi hasis —Barberà del Vallès, Cerdanyola del Vallès, Granollers, Mataró, Mollet del Vallès i Rubí— que presenten valors per sobre del 55,0%.

Un altre dels col·lectius amb més dificultats per sortir de la recessió és el de les persones aturades de llarga durada i baixa qualificació. Després d’un augment ininterromput del pes relatiu d’aquest grup en el global de Xarxa, l’any 2017 l’evolució ha estat positiva per primer cop des del 2010 i la proporció s’ha reduït en 0,9 p.p. i s’ha situaten el 15,8% del total, percentatge que es troba per sobre de la mitjana de Catalunya (12,9%). En el conjunt de municipis que conformen la Xarxa, el seu pes també ha disminuït de maneragairebé generalitzada, ambManresa (-2,1 p.p.), Viladecans (-1,5 p.p.) i el Prat de Llobregat (-1,4 p.p.) com els municipisque presenten una variació més favorable. Pel que fa al pes d’aquest col·lectiu, els valors municipals es mouen en l’interval del 21,7% de Rubí i el 12,2% de Cerdanyola del Vallès.

El fet que la proporció de persones aturades de 45 anys i més i les de llarga durada i baixa qualificació es mantingui força estable —tenint en compte la trajectòria continuada de descens de l’atur—, indica que aquests col·lectius no abandonen la situació d’atur amb la mateixa intensitat que el conjunt de la població aturada i que es manté el risc que siguin desplaçats del mercat de treball de manera permanent.

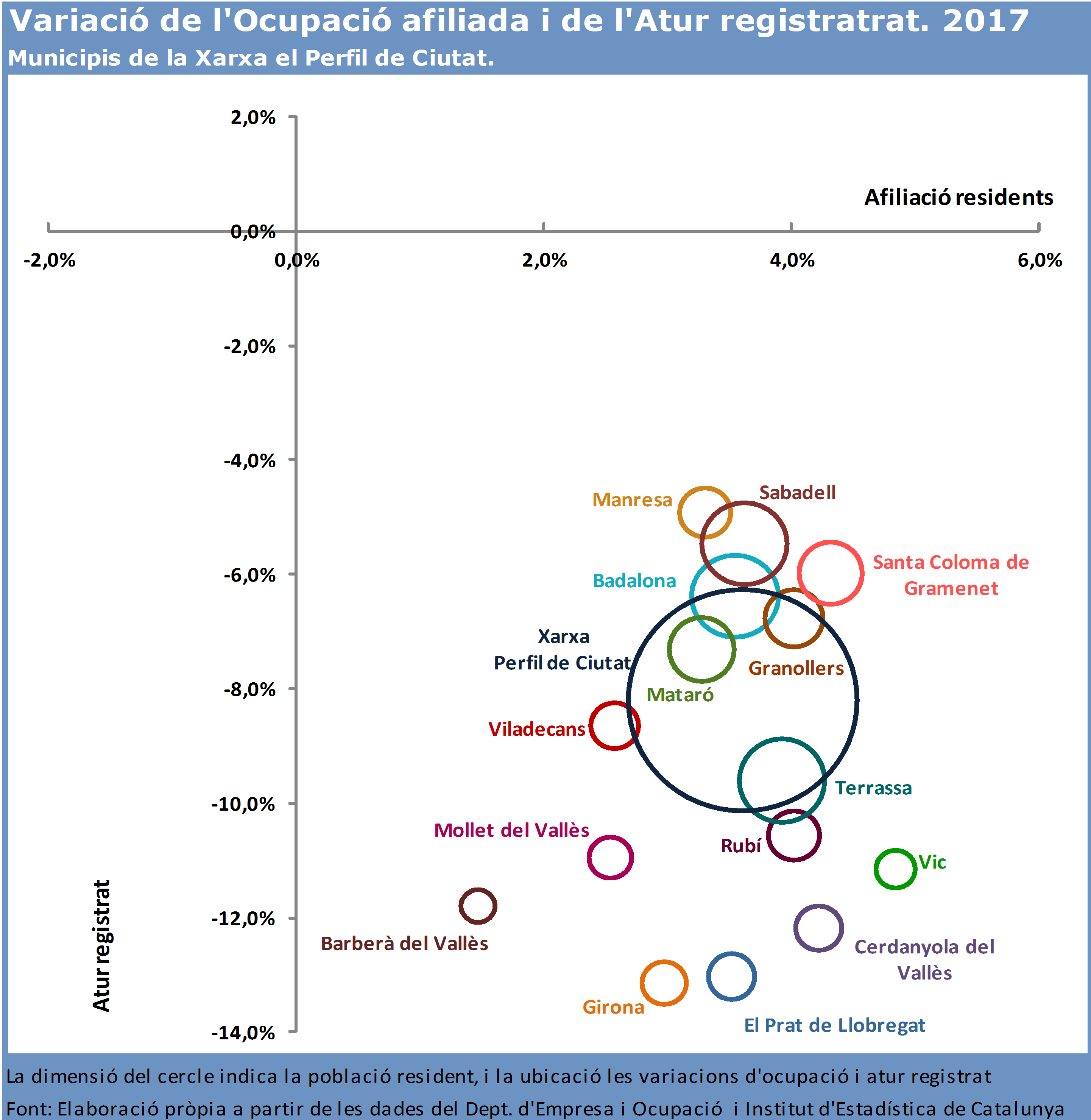

Pel que fa a l’ocupació(entenent per ocupacióles afiliacions a la Seguretat Social de persones residents als municipis),es manté la tendència ascendent observada els darrers quatre anys. En termes interanuals, en el conjunt de la Xarxa,l’ocupació total dels residents ha crescut un 3,6%, elevant l’índex d’ocupació fins al 86,4%, el nivell més altde la sèrie històrica disponible des del 2012. Quant als municipis de la Xarxa, l'augment de la població ocupada ha estat generalitzat. Així, doncs, en termes relatius,la ciutat que ha generat més ocupació durant el 2017 ha estatVic (+4,8%), seguida de Santa Coloma de Gramenet (+4,3%) i de Granollers (+4,2%). De fet, tots els municipis han superat el volum d’ocupació registrat l’any 2012, amb increments que es mouen en un interval d’entre el +9,3% de Barberà del Vallès i el +24,1% de Vic.

Respecte de l’índex d’ocupació dels quinze municipis que conformen actualment la Xarxa, n’hi ha dos que es troben en un interval d’1 p.p. al voltant de l’índex mitjà de la Xarxa—Granollers i Mollet del Vallès— ivuit més que se situen per sobre d’aquest interval —Barberà del Vallès, Cerdanyola del Vallès, Girona, el Prat de Llobregat, Rubí, Sabadell, Vic i Viladecans—,mentre que per sota de la mitjana es troben Badalona, Manresa, Mataró, Santa Coloma de Gramenet i Terrassa .

Com a resultat, en el gràfic següent es pot observar com tots els municipis es troben en el quadrant dret;és a dir, més afiliacions i menys atur.

Segons els diversosrègims d’afiliació, l’augment es concentra en les afiliacions al règim general de la Seguretat Social amb un increment en el conjunt de Xarxa del 4,5% durant el 2017, un creixement que és un xic més elevat que el registrat a Catalunya (+4,3%). Quant als municipis, destaquen amb un creixement més elevat Vic (+5,8%) i Granollers (+5,7%). Pel que fa als autònoms residents, l’evolució global de la Xarxa no presenta cap variació respecte del 2016, la qual cosa respon a l’evolució negativa de nou dels quinze municipis integrants. Els únics municipis que creixen per sobre de l’1% són Vic (+2,6%), Girona (+1,7%) i Badalona (+1,4%). Quant a les afiliacions de residents a altres règims, tots els municipis presenten una evolució negativa ila mitjana de la Xarxa se situa en el -2,8%.

En línies generals, es manté el creixement de la contractació durant l’any 2017 —només Barberà del Vallès i Mollet del Vallès presenten una evolució negativa—, tot i que a un ritme més moderat que no pas el registrat l’any anterior. En el conjunt de la Xarxa, l’increment és del 6,3% (3,9 p.p. menys que al 2016) i es troba en línia amb el comportament de la contractació a Catalunya (6,7% i 2,6 p.p. menys que l’any anterior). Tanmateix, l’índex de contractació respecte de la població activa ha augmentat en el global de la Xarxa (+3,1 p.p.) i se situa en el 69,74%, tot i que encara molt per sota de l’índex registrat en el conjunt de Catalunya (90,0%). Cal tenir en compte que el nombre de contractes no es corresponen sempre amb un lloc de treball, ja que es comptabilitzen la totalitat de contractes i una mateixa persona pot acumular diversos contractes en un període determinat. Per tant, l'índex ens pot indicar un increment del nombre de contractes, però també una elevada taxa de temporalitat en la contractació.

En l’àmbit municipal, l’índex de contractació presenta divergències, ja que es tracta d’un indicador força relacionat amb la rellevància del teixit empresarial. Així, doncs, ciutats com ara el Prat de Llobregat (136,1%), Granollers (125,6%), Girona (122,8%) o Barberà del Vallès (109,8%) tenen els resultats més destacats i se situen en un nivell molt superior al de la mitjana de Catalunya i al del conjunt del Perfil. En l’altre extrem, Santa Coloma de Gramenet (27,0%), Badalona (49,6%) i Viladecans (49,7%) registren un índex de contractació més baix.

El volum de la contractació indefinida augmenta a tots els municipis de la Xarxa Perfil de la Ciutat —tret de Terrassa, amb un descens del 2,5%—,tot i queho fa de manera menys acusada que l’any anterior. Pel que fa a la Xarxa, l’increment ha estat del 7,5%, mentre que per al conjunt de Catalunyaha estat del 9,4%, xifres que representen -9,9 p.p. i -6,1 p.p. respectivament en relació amb el creixement experimentat l’any 2016. Desglossat per municipis, per sobre de la resta destaquen Mollet del Vallès (amb un increment de la contractació indefinida del 20,3%) i Vic (18,7%). Això no obstant,des de l’any 2014,el creixement de la contractació indefinida ala majoria de municipis del Perfil se situa per sobre de l’increment de la temporal ila taxa de contractes indefinits continua tenint un pes molt baix sobre el total de la contractació amb una proporció força constant al llarg d’aquests anys. Així, només el 12,5% dels contractes que s’han formalitzat l’any 2017 en el global de la Xarxa són indefinits, un percentatge molt semblant al registrat en el conjunt de Catalunya (12,9%). L’anàlisi desglossat per municipis indica que el pes de la contractació indefinida té una variabilitat important queoscil·la entre els valors extrems del 7,1% de Mollet del Vallès i el 16,3% de Terrassa. Tots els municipis de la Xarxa encara sónlluny de recuperar el percentatge de contractes indefinits registrat l’any 2008.

L’any 2017 augmenta la contractació indefinida femenina a tots els municipis que conformen el Perfil de la Ciutat, amb una mitjana del +8,4%. No obstant això, la distribució de la contractació indefinida per sexe mostra que les dones han signat menys contractes indefinits que no pas els homes, tant a la Xarxa (el 46,8%, amb un increment de 0,4 p.p. respecte del 2016) com en el conjunt de Catalunya (el 46,3%). Els valors municipals oscil·len entre el 38,8% de Barberà del Vallès i el 53,4% de Girona. Dels quinze municipis integrants de la Xarxa, quatre tenen un repartiment paritari entre sexes que se situa al voltant del 50,0% —Cerdanyola del Vallès, Granollers, Santa Coloma de Gramenet i Vic—i només en tres —Girona (53,4%), Manresa (52,4%) i Mollet del Vallès (52,3%)— el pes de la contractació indefinida femenina supera el de la masculina.

L’any 2017 augmenta la contractació indefinida entre els joves i ho fa de maneramés intensa que no pas en el conjunt de la població:a la Xarxa creix un 19,8% enfront del 7,5% del total i a Catalunya, un 16,5% enfront del 9,4%. Totes les ciutats del Perfil registren un increment en el nombre de contractes indefinits formalitzats per la població jove i en catorze municipis l’augment dels indefinits ha estat més intens que no pas el dels temporals. Malgrat aquest increment, els joves només signen un 9,6% dels contractes indefinits del conjunt de la Xarxa, percentatge en línia amb les dades de Catalunya (9,4%). Això comporta que la temporalitat juvenil continuïessent superior a la del conjunt de la població. Considerant un índex 1 com la temporalitat igual entre joves i el conjunt de la població, la dels joves sesitua al voltant de l'1,3 a la Xarxa i de l’1,4 a Catalunya. Pel que fa als municipis, la temporalitat juvenil es mou entre l'1,0 de Gironai l’1,94 de Rubí.

En aquest capítol es presenten les dades i els indicadors que permeten aproximar-se a l’evolució, a l’estat i a les característiques del sector de l’habitatge als municipis que formen part de la Xarxa Perfil de la Ciutat.

Revisant les novetats, en forma de titulars de l’àmbit de l’habitatge a l’any 2017, en escalacatalana i estatal, hi destaquen el creixement dels preus de l’habitatge a Catalunya i la menor venda de pisos. Així, l’any 2017 el preu de l’habitatge català creix un 7,4%, l’increment més gran dels darrers deu anys, mentre queen l’àmbit espanyol som la comunitat autònoma amb un creixement més gran. Aquesta pujada del preu de l’habitatge no ha anat acompanyadadel nombre de compravendes d’habitatges en el conjunt d’Espanya, després de viure catorze mesos de creixement; hi ha, però, una excepció, la de la província de Girona, ja que ha estat l’única de tot l’Estat que ha continuat augmentant.

Igual que la compravenda, els lloguers a Catalunya han pujat pràcticament un 10%. Una de les novetats més interessants d’aquest sector ha estat la posada en marxa de l’índex de referencia de preus de lloguer a Catalunya. Aquest índex s’aplica a vint-i-set municipis de Catalunya (dotze dels quals formen part de la Xarxa de Perfil de Ciutat, i encara no en formen part Barberà del Vallès, el Prat de Llobregat i Viladecans) amb la voluntat de frenar la pujada de preus del mercat de lloguer i de dotar de més transparència un sector que està experimentant una gran pujada des del 2016. Durant aquesta primera fase informativa del nou índex no hi haurà sancions als propietaris i s’anuncia—per a una segona fase per incentivar el seguiment— l’oferta d’incentius fiscals perals propietaris que posin preus que estiguin dins dels marges d'aquest índex, com ara subvencionar l'impost de béns immobles o donar garanties per al cobrament o ajudes a la rehabilitació.

Per tot això, començarem amb els indicadors d’habitatge relacionats amb el lloguer als municipis del Perfil de Ciutat durant el 2017. Segurament, aquest ha estat un dels factors que més interès i preocupació ha concentrat durant l’any 2017 a les administracions públiques i a bona part de la ciutadania. La tendència a l’increment—iniciada l’any 2015, frenada a bona part dels municipis del Perfil de Ciutat l’any següent i en creixement general a Catalunya— ha fet que l’administració catalana hagi actuat a través de l’índex de referència de preus de lloguer de Catalunya. Seguint la tendència de l’any 2016, el conjunt de Catalunya creix en contractes de lloguer amb una dinàmica anual superior al 9%, mentre que en el conjunt de la Xarxatan sols arriba al 3%, gràcies als increments superiors al 7% de les ciutats de Badalona, Barberà del Vallès, Cerdanyola del Vallès i Terrassa, i frenat pels resultats del Prat de Llobregat, Vic, Manresa i Granollers.

Pel que faal preu mitjà dels contractes de llogueren el conjunt de la Xarxa, val a dir queha crescut un 11% i que s’ha situat per sobre de la mitjana de Catalunya, que és del 10%. Aquest increment del preu del lloguer ha estat més alt als municipis més dinàmics, com ara és el cas de Badalona, Girona, Granollers, Sabadell i Terrassa, i menys important—tot i que també ambincrements— a Manresa, el Prat de Llobregati Santa Coloma de Gramenet.

Pel que faa l’àmbit de l’edificació i de la urbanització, en el conjunt de municipis de Perfil de Ciutat hi ha molta estabilitat en la intensitat d’urbanització, amb alguns descensos més accentuats a Terrassa i Sabadell —les dues cocapitals vallesanes— que fan que l’evolució anual de l’indicador sigui de desacceleració, igual que la mitjana catalana. Tanmateix, laintensitat d’edificació segueix un sentit contrari, amb un lleuger increment a Catalunya i increments més importants a les ciutats de Manresa i de Granollers.

L’indicador de densitat d’habitatge residencial—que mostra les unitats residencials que hi ha per hectàrea— supera la tendència d’anys anteriors i creix d’una manera important en el conjunt de Catalunya i de manera molt més moderada en el conjunt de la Xarxa, amb Badalona, Santa Coloma de Gramenet i Vic com les ciutats que lideren aquest creixement interanual.

L’antiguitat dels edificis i dels habitatges ens permet copsar el volum de construcció immobiliària durant els darrers decennis. Amb l’augment de les construccions l’any 2017, el percentatge dels edificis construïts des del 2010 creix un 7% i, lògicament,durant el darrer cicle expansiu immobiliari dels anys noranta a l’any 2007 es mantenen pràcticament igual, amb el 40% i el 60% del total de béns immobles construïts. Aquest indicador va acompanyat d’una dada interessant sobre el volum d’edificacions que ha de gestionar la Inspecció Tècnica d’Edificis (inspecció visual per descriure l’estat general de l’edifici obligatòria per a tots els edificis de més de 45 anys d’antiguitat, ara l’any 1972), que en el cas del Perfil de Ciutat són un 42%-43% dels edificis i per al conjunt de Catalunya,un 23-24%.

Quant al nombre d’habitants per bé immoble residencial existent, les xifres presenten unes petites variacions. Tot i el descens poblacional viscut durant tres anys,el conjunt de Catalunya va superar els 7,5 milions de persones al 2017,amb un increment del 0,6% respecte del 2016. Tanmateix, però, amb l’increment de nous immobles, la distribució del nombre d’habitants per bé immoble residencial existent en el conjunt de Catalunya baixa del 2,1 del 2016 al 2,07 del 2017, mentre que en el conjunt del Perfil de Ciutat augmenta fins al 2,4 gràcies a la incorporació de Viladecans (ara, el municipi amb el nombre més alt d’habitants per habitatge, amb 2,6). A la part més baixa, hi trobem la ciutat de Girona, amb 1,6 habitants, seguida pels 2,2 habitants per habitatge de la capital del Bages.

La dinàmica constructiva i del mercat de l’habitatge nou passa per l’anàlisi de diversos indicadors, com ara el d’habitatges acabats per cada 1.000 habitants. Després dels valors mínims de l’any 2013 i de la recuperació i l’increment anual del període 2014 a 2016, l’any 2017, Badalona i Girona han estat novament els municipis amb una dinàmica constructiva més gran en el mercat de l’habitatge nou, generalitzada en el conjunt de la Xarxa, i més alt que l’índex que presenta el conjunt de Catalunya. Així mateix, el preu mitjà del metre quadrat d’habitatge nou ha acompanyat la tendència a l’alça del mercat residencial i les diferències del preu més alt del conjunt de Catalunya amb el del Perfil de Ciutat —un 14% menys al 2016— s’han reduït fins a pràcticament igualar el preu del 2017. L’increment del 17% als municipis de la Xarxa ha tingut Cerdanyola, Granollers, el Prat de Llobregat, Badalona i Girona com les locomotores d’aquest sobrepreu de l’habitatge nou, essent les localitats que presenten els valors de preu venda més alts.

Finalment, relacionat amb la construcció d’habitatge nou i amb les reformes, una bona notícia ha estat, sens dubte, la reducció del tant per cent d’aturats procedents del sector de la construcció, que han aprofitat la millora de l’ocupació en general i també la recuperació del seu sector laboral de la construcció i de les reformes. Aquesta recuperació d’ocupació sectorial s’ha viscut en el conjunt de Catalunya i a pràcticament tots els municipis del Perfil de Ciutat, tot i que de manera significativa a Badalona, Cerdanyola, Manresa i Rubí.

El registre de les persones assalariades per cada municipi mostra com el conjunt de la Xarxa Perfil de la Ciutat ha experimentat un increment del +5,3% durant el 2017, la qual cosa suposa una desacceleració del ritme de creixement de 0,9 p.p. en relació amb el creixement experimentat durant el 2016. Malgrat això, el conjunt de la Xarxa es manté amb increments més elevats que no pas el conjunt de Catalunya (+4,3%). Hi destaquen els municipis de Mataró (+17,4%), Manresa (+16,7%) i Granollers (+6,9%), tot i que també cal remarcar els casos de Viladecans, el Prat de Llobregat i Vic per haver-sesituat molt per sobre del nombre d’assalariats del 2008, amb una variació del +16,1%, +14,8% i +13,4%, respectivament. Pel que fa al procés de recuperació, Viladecans, el Prat de Llobregat i Manresa han tingut més dinamisme i cada cop s’allunyen més del seu mínim històric analitzat (2013).

Amb la finalitat d’aprofundir en la tipologia del municipi —és a dir, si és un pol d’atracció de treballadors d’altres municipis—, creiem important creuar el nombre de persones actives amb el d’assalariades. Gràcies a això obtenim que ciutats com ara el Prat de Llobregat (126) i Barberà del Vallès (112) tenen uns índexs de persones assalariades molt elevats perquè són els centres amb més concentració d’activitat econòmica del seu entorn. En la banda contrària, hi trobem ciutats més residencials com ara Santa Coloma de Gramenet (16), Badalona (41), Viladecans (47) i Mollet del Vallès (47).

Pel que fa als resultats relacionats amb les persones autònomes, l’evolució global de la Xarxa ha estat negativa (-0,1%) per primer cop des del 2012. Aquesta variació respon a un canvi de tendència iniciat el 2014, quan es van generar més autònoms que en tota la sèrie històrica; d’aleshores ençà, el creixement d’autònoms s’ha anat moderant any rere any fins al 2017, quan per primer cop el conjunt de la Xarxa ha registrat menys autònoms que al 2016. Els únics municipis que encara creixen en autònoms a nivells més elevats és Vic (+1,7%); en canvi, els que han patit més descensos són el Prat de Llobregat (-2,6%) i Granollers (-2,5%). Cal destacar que Vic se situa en màxims històrics pel que fa al volum d’autònoms, ja que ha tingut un creixement molt elevat des del seu mínim històric analitzat (2011), amb una variació des d’aquella data del +46,5%. Per l’altra banda, Barberà del Vallès, Cerdanyola del Vallès i el Prat del Llobregat estan en mínims històrics, ja que en cap any de la sèrie històrica —que va del 2008 al 2017— havien tingut un nombre tan baix d’autònoms.

En una època com l’actual, en què la via de l’autoocupació i l’emprenedoria és una sortida per la qual s’aposta amb fermesa des de diverses institucions del país, resulta molt interessant veure la relació de les persones autònomes respecte de les persones assalariades. Com en anys anteriors, Santa Coloma de Gramenet continua sent el municipi que presenta una ràtio més alta, amb 64 autònoms per cada 100 assalariats, seguida a certa distància de Vic i Badalona,amb 29. En el sentit oposat, ens trobem amb el Prat de Llobregat i Barberà del Vallès, amb 11 treballadors autònoms per cada 100 assalariats.

Continuant amb la informació obtinguda a partir dels registres de la Seguretat Social, resta la informació relativa a les empreses o comptes de cotització donats d’alta a les diverses ciutats de la Xarxa Perfil de la Ciutat. La variació interanual ha estat positiva en el conjunt dels municipis (+0,7%), però tot i això el pes del conjunt de la Xarxa sobre el total de Catalunya (16,9%) encara es manté per sota dels nivells del 2008 (17,4%). Els municipis que han crescut més aquest darrer any són Barberà del Vallès (+2,8%)i Badalona (2%), mentre que a l’altra banda, les que més han decrescut són Vic (-1,3%), Viladecans (-0,7%) i Cerdanyola del Vallès (-0,7%).

Combinant les dades d’assalariats i del nombre d’empreses podem establir la grandària de les empreses de cada municipi. El conjunt de la Xarxa continua amb una mitjana per sobre dels 10 treballadors assalariats per empresa (10,5), lleugerament per sobre la xifra que hi ha per a tot Catalunya (10,3). El Prat de Llobregat destaca novament per presentar el nombre més elevat d’assalariats per empresa (21,4) i se situa a una distància considerable del segon i el tercer municipi, que en aquest cas són Cerdanyola del Vallès (13,4) i Barberà del Vallès (13,3). Per contra, Santa Coloma de Gramenet es manté com el municipi amb un nombre més baix de persones assalariades per empresa (5,1) i se situa a una distància significativa del segon i tercer municipi, que són Badalona (8,5) i Vic (9,2). Els municipis que han crescut més en la grandària mitjana de les empreses són Manresa (+16,8%) i Mataró (+16,4%), mentre que l’únic que ha reduït la mida empresarial és Mollet del Vallès (-1,5%). De mitjana, en tota la sèrie històrica, Mataró, Viladecans, Vic i Manresa són els municipis que més han crescut en grandària empresarial.

En l’indicador agregat de sectors tecnològics i els sectors de serveis basats en el coneixement comprovem que Cerdanyola del Vallès (57,7%) continua sent el municipi que concentra més percentatge d’assalariats en aquests sectors. Seguida de Mollet del Vallès (56,5%) i de Mataró (52,5%). En el conjunt de la Xarxa, aquests sectors concentren el 44,4% dels assalariats, per sobre del registre de Catalunya (41,5%). Barberà del Vallès (22,4%), Viladecans (26,3%) i Badalona (36,6%) són els municipis en què aquests sectors presenten un pes relatiu més baix. En relació amb la indústria tecnològica, però, destaca Rubí (28,2%), Barberà del Vallès (14,2%) i Mollet del Vallès (8,4%).

Un dels indicadors que presenta una divergència més important entre els municipis que formen part de la Xarxa és, sens dubte, el PIB per habitant. Les darreres dades disponibles del PIB per habitantsón de l’any 2016. El Prat de Llobregat és, amb diferència, la ciutat que presenta un PIB per habitant més elevat, amb una capacitat productiva de 63.520,40 € per habitant, seguit de Barberà del Vallès, amb 49.254,88 €. A l’altra banda se situa Santa Coloma de Gramenet, amb uns resultats d'11.671,06 € per habitant i Viladecans, amb 18.241,38 €. Ara bé, el PIB generat per cada lloc de treball ja presenta menys diferències entre els municipis de Perfil de Ciutat; en aquest cas, però, destaquen igualment el Prat de Llobregat (95.791,82 € per lloc de treball) i Rubí (94.444,69 €), mentre que a la cua se situa Viladecans (66,520,68 €).

L’indicador que fa referència a l’IRPF per declarant (base imposable) ens pot apropar a la capacitat adquisitiva de les persones del municipi. Les darreres dades disponibles de l’IRPF per habitant són de l’any 2015. Santa Coloma de Gramenet se situa novament a la part baixa del quadre amb 16.721,72 € per declarant, seguit de Mataró (18.924,92 €) i de Badalona (19.559,45 €), mentre que Cerdanyola del Vallèsés el municipi amb un valor més alt (23.692,26 €), seguida de Granollers (21.971,02 €).

Pel que fa a l’índex d’especialització, en aquesta nova edició s’ha incorporat al càlcul de l’índex el pes relatiu de les activitats en el conjunt dels municipis. Per tal de determinar si un municipi està especialitzat en una activitat ha de complir dos requisits: si és un municipi que aglutina bona part dels llocs de treball d’aquella activitat en el conjunt de Catalunya i si aquella activitat té un pes rellevant en el conjunt de l’economia del municipi. En aquest sentit, l’activitat amb més índex d’especialització per municipi són:

• Badalona: comerç al detall (0,65), amb un pes sobre el sector català del 3% i sobre el conjunt d’activitats del municipi del 17%.

• Barberà del Vallès: indústria del cuir i del calçat (16,65), amb un pes sobre el sector català del 41% i sobre el conjunt d’activitats del municipi del 7%.

• Cerdanyola del Vallès: recerca i desenvolupament (2,70), amb un pes sobre el sector català del 8% i sobre el conjunt d’activitats del municipi del 7%.

• Granollers: indústries químiques (0,82), amb un pes sobre el sector català del 4% i sobre el conjunt d’activitats del municipi del 4%.

• Manresa: administració pública (0,69), amb un pes sobre el sector català del 2% i sobre el conjunt d’activitats del municipi del 12%.

• Mataró: confecció de peces de vestir (2,08), amb un pes sobre el sector català del 15% i sobre el conjunt d’activitats del municipi del 4%.

• Mollet del Vallès: activitats relacionades amb l’ocupació (4,26), amb un pes sobre el sector català del 5% i sobre el conjunt d’activitats del municipi del 16%.

• El Prat de Llobregat: transport aeri (20,87), amb un pes sobre el sector català del 74% i sobre el conjunt d’activitats del municipi del 14%.

• Rubí: fabricació de productes farmacèutics (3,88), amb un pes sobre el sector català del 10% i sobre el conjunt d’activitats del municipi del 9%.

• Sabadell: administració pública (0,52), amb un pes sobre el sector català del 3% i sobre el conjunt d’activitats del municipi del 10%.

• Santa Coloma de Gramenet: confecció de peces de vestir (0,79), amb un pes sobre el sector català del 3% i sobre el conjunt d’activitats del municipi del 2%.

• Terrassa: indústries tèxtils (0,53), amb un pes sobre el sector català del 8% i sobre el conjunt d’activitats del municipi del 2%.

• Vic: indústries de productes alimentaris (2,95), amb un pes sobre el sector català del 5% i sobre el conjunt d’activitats del municipi del 17%.

• Viladecans: activitats especialitzades de la construcció (0,73), amb un pes sobre el sector català de l'1% i sobre el conjunt d’activitats del municipi del 9%.

En darrer terme, a través de l’anàlisi shift-share es descompon l’evolució de les persones assalariades, durant l’any 2017 i de tota la sèrie històrica 2008-2017, de cadascun dels quinze municipis que configuren la Xarxa en tres factors: la dinàmica general, la dinàmica pròpia i l’estructura productiva.

En el conjunt dels municipis del Perfil de Ciutat, en tot el període històric analitzat, el 80% dels guanys en assalariats ha estat provocat per la dinàmica global, tot i que alhora també ha estat la causant del 76% de la pèrdua d’assalariats; l’estructura productiva, en canvi, ha estat la responsable del 0% dels guanys, però del 7% de les pèrdues de llocs de treball. Per l’altra banda, la dinàmica pròpia ha aportat el 20% dels guanys i només el 17% de les pèrdues. En aquest sentit, el conjunt del Perfil de Ciutat ha aconseguit créixer en assalariats sobretot gràcies a l'impuls de la dinàmica general de Catalunya i a dinàmiques pròpies d’alguns municipis; en canvi, el teixit productiu propi d’aquests municipis està frenant la recuperació de llocs de treball. La dependència de les activitats de la construcció en alguns municipis ha provocat una destrucció més accelerada dels llocs de treball que no ha estat compensada per activitats que hagin mantingut un creixement sectorial més elevat que la mitjana, com ara les relacionades amb alguns serveis intensius en coneixement: transport aeri, administració pública, educació, sanitat i serveis socials, entre d’altres. En aquest sentit, Cerdanyola del Vallès i el Prat de Llobregat han tingut més guanys d’assalariats que no pas pèrdues per l’estructura productiva; de fet, la dinàmica global catalana n’ha frenat el creixement. En canvi, els municipis que més depenen de sectors de la construcció i de la indústria han vist com durant tot el període històric s’ha produït una destrucció més gran de llocs de treball.

Si analitzem els municipis que han presentat una dinàmica pròpia més favorable en el conjunt de l’economia catalana i en el conjunt del sector de les seves activitats econòmiques predominants, observem que Viladecans, Vic, Barberà del Vallès i Mataró presenten una dinàmica pròpia amb molts més guanys que no pas pèrdues d’assalariats. En el cas de Viladecans, s’ha produït per una inversió pròpia al municipi en el comerç i la restauració en els últims anys; en el cas de Vic, és degut a una dinàmica pròpia de la indústria del metall i de la indústria alimentària, que evolucionen de manera més favorable que el conjunt del sector de Catalunya; en el cas de Barberà del Vallès, al rendiment més elevat dels seus polígons industrials, ja que totes les activitats industrials han creat més ocupació que aquests mateixos sectors a Catalunya; i, finalment, en el cas de Mataró és degut a un fet conjuntural de trasllat de la seu d’una administració pública amb molts treballadors.

Si ens fixem en l’últim any, el 2017, Badalona, Granollers, Mollet del Vallès, Santa Coloma de Gramenet, Cerdanyola del Vallès i Terrassa han tingut més guanys d’assalariats per la dinàmica de l’economia global catalana que no pas per tenir més sectors que evolucionin més favorablement que el conjunt de l’economia ni per fets conjunturals del municipi; en aquest cas, els ha restat creixement. Per l’altra banda, Manresa, Mataró, Rubí, Sabadell, Barberà del Vallès, Vic i Viladecans han crescut més en assalariats per una dinàmica pròpia, i alhora arrossegades pel conjunt de l’economia catalana, que no pas per tenir sectors que han evolucionat de manera més favorable en el conjunt durant el 2017. El creixement només ha tingut més a veure amb el teixit productiu en el cas del Prat de Llobregat, ja que un dels sectors que millor ha evolucionat en el conjunt de l’economia catalana és l’aeri, juntament amb els serveis a seus centrals, les activitats administratives, professionals, científiques i tècniques, les TIC i les relacionades amb l’ocupació. Al 2017, aquestes activitats han sigut les que han presentat una evolució molt més favorable que el conjunt de l’economia catalana, mentre que la resta d’activitats no ho han fet tan favorablement.

Com que les empreses estan obligades a presentar els comptes anuals davant el Registre Mercantil, aquesta institució disposa d’una base de dades potent amb informació que, fins i tot explotada bàsicament, ofereix una aproximació vàlida del teixit empresarial dels municipis de la Xarxa Perfil de la Ciutat. Al llarg de l’exercici 2015, entre les 18.962 societats mercantils dels catorze municipis del la Xarxa van generar un volum de negocis de 45.538,2 milions d’euros, amb un total de 209.038 treballadors ocupats.

Si bé no es registra una correlació directa entre el nombre d’habitants i la dimensió del teixit empresarial d’un municipi, sí que en canvi es registra una correlació directa entre la superfície dels polígons d’activitat econòmica i el volum del teixit empresarial. Els municipis amb grans polígons d’activitat econòmica són els que registren una facturació per càpita més gran; és el cas, per exemple, del Prat de Llobregat, on el teixit empresarial genera unes vendes de 162.949 euros per cada habitant de la ciutat, de Barberà del Vallès (113.204 euros per habitant) o de Granollers (61.402 euros per habitant). En sentit contrari, els municipis que tenen polígons d’activitat econòmica reduïts disposen d’un teixit empresarial menor, com ara és el cas de Santa Coloma de Gramenet (2.557 euros per habitant). Resulta oportú esmentar que l’indicador de facturació per càpita manté una correlació directa amb l’indicador d’ocupabilitat, que mesura el nombre d’empleats per cada mil habitants.

El 10% de les empreses de la Xarxa que més facturen concentren el 82,5% del volum de negocis. Així, doncs, el pes econòmic de les empreses grans és notori. En aquest sentit, hi ha un parell d’indicadors que fan referència a la presència d’empreses grans. El primer indicador aprofita la relació directa que es registra entre la forma jurídica de les empreses i la seva grandària. Val a dir que bona part de les empreses grans són societats anònimes. L’indicador posa en relació la facturació de les societats anònimes sobre la facturació generada pel total del teixit empresarial del municipi. Així, les ciutats amb més presència de societats anònimes són el Prat de Llobregat, on el 78,2% de la facturació de les 623 empreses d’aquest municipi prové de societats anònimes, Barberà del Vallès (73%) i Rubí (62,7%). Els municipis que registren una menor presència de societats anònimes dins del seu teixit empresarial són Santa Coloma de Gramenet (16,4%), Mataró (28,2%) i Mollet del Vallès (29,7%).

El segon indicador que té en consideració la presència d’empreses grans posa en relació el nombre d’ocupats de les empreses que facturen més de deu milions d’euros amb el nombre total d’ocupats. Els tres municipis que registren un valor més alt d‘aquest indicador són el Prat de Llobregat, on el 76,3% dels 19.746 ocupats del teixit empresarial de la ciutat treballen en empreses que facturen més de deu milions d’euros, Barberà del Vallès (53,2%) i Rubí (51,6%). En sentit contrari, els municipis en els quals el pes de l’ocupació de les empreses grans és menor són Santa Coloma de Gramenet (8,5%) i Girona (24%). La correlació entre els indicadors 'Presència de societats anònimes' i 'Ocupació de les empreses grans' és directa.

Val a dir que la importància de les empreses grans és més important en termes econòmics que no pas en termes d’ocupació. Mentre que les empreses grans generen el 68% del volum de negocis de l’economia del conjunt dels tretze municipis de la Xarxa, tan sols ocupen el 39,9% dels empleats. Posant en relació una xifra i l’altra, en resulta una ràtio de 0,6 (39,9%/68%). Els municipis amb més presència d’empreses grans presenten una productivitat per empleat més gran, que s’entén com el quocient entre el volum de negocis i el nombre d’ocupats. Els municipis amb una productivitat més gran per empleat són el Prat de Llobregat, que genera un volum de negocis de 523.664 euros per cada treballador, i Barberà del Vallès (289.962 euros per treballador). Els municipis que registren un valor més petit en el quocient entre el volum de negocis i el nombre de treballadors són Santa Coloma de Gramenet (100.792 euros per treballador) i Manresa (148.501 euros per treballador).

A partir de la data de fundació de les empreses es pot obtenir informació interessant sobre la presència de societats històriques i sobre societats de creació recent. S’entén per empreses històriques aquelles que van ser fundades abans de l’any 1961. En aquest sentit, els municipis amb una més presència d’empreses històriques són Mollet del Vallès, on el 33,1% de la facturació de les 419 empreses d’aquest municipi prové d’empreses històriques, i Cerdanyola del Vallès (27,2%). En sentit contrari, els municipis amb una presència d’empreses joves més baixa són Santa Coloma de Gramenet, on el 26% dels ocupats de les 447 empreses del municipi treballen en empreses fundades a partir de l’any 2007, Mataró (23,6%) i Sabadell (21,6%). Normalment es registra una relació inversament proporcional entre el pes de les empreses històriques i la presència d’empreses de creació recent. Com més empreses històriques hi ha en un municipi, menys empreses joves hi ha. Una característica important de les empreses joves és que la seva presència en termes ocupacionals és superior a la seva presència en termes econòmics. Mentre que les 5.277 empreses dels municipis del de la Xarxa fundades a partir de l’any 2007 generen l’11,8% del volum de negocis de les 18.962 empreses que té la Xarxa, en concentren el 15,6% de l’ocupació.

De l’anàlisi de les dades del Registre Mercantil, en deriva un indicador que mesura la concentració econòmica del teixit empresarial. L’indicador és senzill, ja que contempla el pes que tenen les primeres cinc activitats econòmiques sobre el total de l’economia del municipi. Els municipis que registren un valor més baix en aquest indicador són els que presenten una economia més diversificada. Així, doncs, els municipis que tenen les economies més diversificades són Manresa, on els cinc principals sectors econòmics concentren el 44,5% de la facturació del teixit empresarial, i Terrassa (45,6%). En quatre municipis, una sola activitat econòmica concentra més d’una quarta part del volum de negocis generat per tot el seu teixit empresarial; es tracta de Barberà del Vallès, el Prat de Llobregat, Cerdanyola del Vallès i Vic. El 38,7% de la facturació generada per les 698 empreses de Barberà del Vallès prové de la indústria química i farmacèutica; el 30% del volum de negocis que generen les empreses del Prat de Llobregat prové de la venda de vehicles; el 29,3% de la facturació que generen les 776 empreses de Cerdanyola del Vallès prové del sector de la metal·lúrgia i altres productes metàl·lics; i, finalment, el 27,8% del volum de negocis generat pel teixit empresarial de Vic prové del sector productes alimentaris i begudes.

Per valorar la sostenibilitat ambiental dels municipis es calculen tres tipus d’indicadors: de model, que descriuen l’estructura territorial; de flux, que informen sobre els cicles d’energia i matèria des de la seva producció fins a la seva distribució-consum, tractament i reutilització; i de qualitat, que ens informen sobre l’estat i les condicions del medi.

La majoria dels indicadors escollits corresponen als indicadors de flux, ja que fan referència a consum energètic, generació de residus, motorització i consum d’aigua. Els quatre restants són dos indicadors de model —artificialització del sòl i potencial de creixement urbanístic— i dos de qualitat —qualitat de l’aire i la ràtio de mitjana anual de PM10 i d’NO2 vers el valor límit legislat.

Aquest 2018 no s’han fet canvis en els indicadors recollits. Això no obstant, hi ha una variació per a l’indicador del consum energètic per habitant. A diferència d’altres anys, la font de les dades és l’Institut Català de l’Energia. A causa de variacions en la metodologia, la sèrie s’inicia l’any 2013 amb dades que mancaven en altres edicions del Perfil de la Ciutat sobre el municipi de Girona.

L’expansió dels nuclis urbans i l’artificialització del sòl, conseqüència dels diversos models de planificació urbanística, mostren grans diferències entre municipis. Des del punt de vista de model de ciutat, les ciutats compactes amb densitats d’habitants en sòl urbà elevades —com ara Barberà del Vallès, el Prat de Llobregat, Badalona i Santa Coloma de Gramenet— tenen menys del 40% del seu terme municipal protegit de l’expansió urbanística; és a dir, no urbanitzable. Gairebé amb aquest nivell de protecció trobem Granollers, amb un 40,77% del territori protegit. En el tram que va del 60% al 40 % de sòl no urbanitzable, hi trobem Cerdanyola del Vallès, Mataró, Mollet del Vallès, Sabadell, Viladecans i Rubí. Els municipis amb més espai classificat com a no urbanitzable són Manresa, Vic, Girona i Terrassa, els quals han aconseguit mantenir l’expansió urbanística per sota del 40% del terme. D’altra banda, el potencial de creixement urbanístic, que mostra el marge d’esgotament del sòl urbanitzable planificat de cada nucli, revela diferències molt importants entre municipis. D’una banda, hi ha municipis que tenen pràcticament esgotat el marge de creixement, amb menys del 5% de sòl disponible, com ara Girona, Badalona, Barberà del Vallès i Santa Coloma de Gramenet. I de l’altra, hi ha municipis amb un marge important de creixement, de més del 50%, com ara Rubí, Viladecans i Cerdanyola del Vallès. Val a dir que com a valor límit i degut a les seves peculiaritats, amb un nivell excepcional de potencial de creixement, trobem el cas del Prat de Llobregat (amb molt més sòl urbanitzable que no pas urbanitzat: 244,48%).

No es disposa de dades actualitzades de consum energètic per habitant.

No es disposa de dades actualitzades d’emissions de CO2 per habitant.

Els indicadors de residus domèstics informen sobre el percentatge de residus reciclats i el volum de residus generats per càpita i dia. Per al conjunt de municipis de la Xarxa, la taxa de recollida selectiva se situa en el 33,05%, xifra dos punts per sobre de les dades de l’any anterior que amaga diferències importants entre els municipis de la Xarxa i que se situa per sota de la mitjana catalana (38,61%). Santa Coloma té la recuperació més modesta (19,54%) i Vic, la més alta (50,26%), amb una diferència entre ambdues localitats de més de 30 punts. També cal destacar l’esforç en recuperació de Girona (49,3%) i també de l’altre municipi de la Xarxa que supera la mitjana catalana, Manresa (39,69%).

A diferència de l’indicador anterior (molt condicionat per les polítiques públiques i sistemes de recollida i el nivell de conscienciació de la ciutadania), la intensitat de generació de residus s’associa a unes pautes de consum i de conscienciació ciutadana i a uns nivells de renda concrets i, per tant, a la crisi econòmica. En el conjunt de la Xarxa, l’indicador augmenta lleugerament en relació amb els tres anys anteriors, d’1,1 kg/h./dia a 1,12 kg/h./dia. Els municipi que presenten la xifra més elevada són el Prat de Llobregat (1,24kg/h./dia) i Girona (1,21kg/h./dia). Per contra, Terrassa i Santa Coloma de Gramenet presenten una xifra d’intensitat de generació més baixa, de 0,97 i 1,00 kg/h./dia, respectivament. Cal destacar que tots els municipis de la Xarxa mantenen uns nivells d’intensitat en generació de residus inferiors a la mitjana catalana, que és d’1,36 kilograms per habitant al dia.

La mobilitat és un dels vectors clau de la sostenibilitat del transport en vehicles privats impulsats per combustibles fòssils, principals emissors de contaminats derivats de la combustió (CO2 i gasos d’efecte hivernacle, òxids de nitrogen i partícules) que incideixen en la qualitat de l’aire i en la salut. Els efectes de la mobilitat sobre la sostenibilitat ambiental depenen tant del volum de vehicles presents al municipi com de les pautes de mobilitat de les persones.

L’índex de motorització ens informa del nombre de vehicles per habitant dels municipis de la Xarxa. El parc de vehicles està condicionat pel nivell de renda, però també per les alternatives de transport públic que hi ha disponibles. Així, Santa Coloma de Gramenet presenta l’índex més baix, amb un total de 447,97 vehicles/1.000 h., molt lluny de la mitjana de la Xarxa que se situa en els 604,56 vehicles/1.000 h. En el cas contrari, hi destaquen Barberà del Vallès i Girona, amb 702,92 i 688,72 vehicles/1.000 h, respectivament. Una possible explicació d’aquests índexs més elevats podria estar relacionada amb la presència d’empreses al municipi amb un parc de vehicles elevat. Des del 2012, els municipis en els quals més ha augmentat la presència de vehicles per habitant són Mollet i Manresa, on l’indicador creix un 4,3% i 3,4%, respectivament. Aquest indicador ha augment en els darrers anys: mentre l’evolució havia estat decreixent durant la crisi econòmica, el darrer any s’ha consolidat el lleuger augment del 2015. Només Vic ha reduït el nombre de vehicles (-2,1%) per cada 1.000 habitants des de l’any 2012.

Els indicadors comuns disponibles que ens permeten mesurar la qualitat del medi als municipis de la Xarxa Perfil de la Ciutat fan referència a la qualitat de l’aire, condicionada tant pel volum d’emissions com pels factors meteorològics. L’índex de qualitat de l’aire (ICQA)a Catalunya—que és un indicador sintètic a partir de les dades recollides per la xarxa d’estacions automàtiques de vigilància— té la millor valoració a Girona, amb un índex de 67,2. Entre els municipis de la Xarxa de la província de Barcelona, l’indicador té bona valoració a Santa Coloma de Gramenet, Viladecans, el Prat de Llobregat i Barberà el Vallès. La resta, tret de Granollers, es manté amb una qualificació satisfactòria: ICQA>50. Pel que fa a l’evolució d’aquest indicador durant l’últim any, tots els municipis de la Xarxa han millorat el seu ICQA, tret de Barberà del Vallès, Girona, Mataró i Vic.

Els tres principals contaminants en l’ICQA que provoquen problemes en la qualitat de l’aire són les partícules en suspensió PM10 (de diàmetre inferior a les 10 micres), els òxids de nitrogen i l'ozó. És per això que s’inclou el valor límit diari de partícules —PM10, quantificat com a percentil 90,4— permès per la legislació, que ha de ser inferior a 50.

Aquest indicador ha millorat els darrers anys, amb menys superacions del valor límit diari. L’any 2015, Granollers i Mollet del Vallès superaven el màxim permès legalment i l’any 2016 tots els municipis de la Xarxa tenien un percentil inferior a 50, tendència que s’ha mantingut durant el 2017. El millor comportament de l’indicador el trobem a Mataró, Badalona i Girona, amb valors de 30, 33 i 34 µg/m³, respectivament. En general, tots els municipis de la Xarxa milloren aquest indicador i també la mitjana catalana i la mitjana dels municipis del Perfil de la Ciutat, amb l’excepció de Rubí i Terrassa.

I, per últim, el consum d’aigua per habitant —incloent-hi la indústria— continua mantenint un valor destacat per sobre de la resta, que és el del Prat de Llobregat, amb 326,89 l/h./dia. L’evolució d’aquest indicador en els darrers anys ha estat en general decreixent. El darrer any, l’índex s’ha reduït per al conjunt dels municipis de la Xarxa un 0,5%, amb la reducció màxima a Vic (3,49 l/h./dia) i l’únic increment a Mollet del Vallès (1,1 l/h./dia). Cal notar que el consum d’aigua dels municipis de la Xarxa se situa en la mitjana de 163,38 l/h./diai la catalana en 213,11 l/h./dia, superada només per Girona, el Prat del Llobregat i Vic.